国民健康保険料は自治体によって差がある

自営業者等が加入する国民健康保険は、自治体が保険者となって運営しています。加入するのはもちろん住民登録している自治体であり、引っ越しでもしない限り他の自治体を選べるわけではありません。そのため、加入している自治体の保険料水準が他と比べてどうなのか、比較する機会はほとんどないのではないでしょうか。この記事では、各自治体の国民健康保険料を一覧にして載せることで、加入している健康保険の現状を確認し、より関心を持ってもらえればと考え、2014年に続いて取り上げています。

今回は、東京都の23区・26市と3町(檜原村や伊豆諸島・小笠原諸島等の自治体は除く)すべての保険料を調べました。ご自身が加入している健康保険が他と比べてどうなのか、ぜひ確認してみてください。

<目次>

国民健康保険料の計算方法

ランキングの前に、基本をおさらいしておきましょう。国民健康保険の保険料(税)は、次の3つから成っています。●医療分:基礎賦課額・基礎課税分

●支援分(※):後期高齢者支援金等賦課額・後期高齢者支援金等分

●介護分:介護納付金賦課額・介護納付金分

(※)自治体によっては「支援金分」とするところもあります

さらに、それぞれの保険料を「所得割」「均等割」「平等割」「資産割」の4つの組み合わせで算出します。計算式は自治体によって異なり、所得割と均等割だけで算出する自治体も多くあります。

●所得割:前年の総所得金額等から基礎控除33万円を引いた算定基礎額に応じて納めてもらう保険料

●均等割:所得や年齢に関係なく加入者全員に均等に納めてもらう保険料

●平等割:1世帯ごとに均等に納めてもらう保険料

●資産割:保有している土地や家屋にかかる固定資産税額(都市計画税を除く)をもとに納めてもらう保険料

なお、医療分・支援分・介護分にはそれぞれ限度額が設定されていて、国(厚生労働省)としては、平成27年度は全体で前年度比4万円プラスの85万円へ引き上げています。

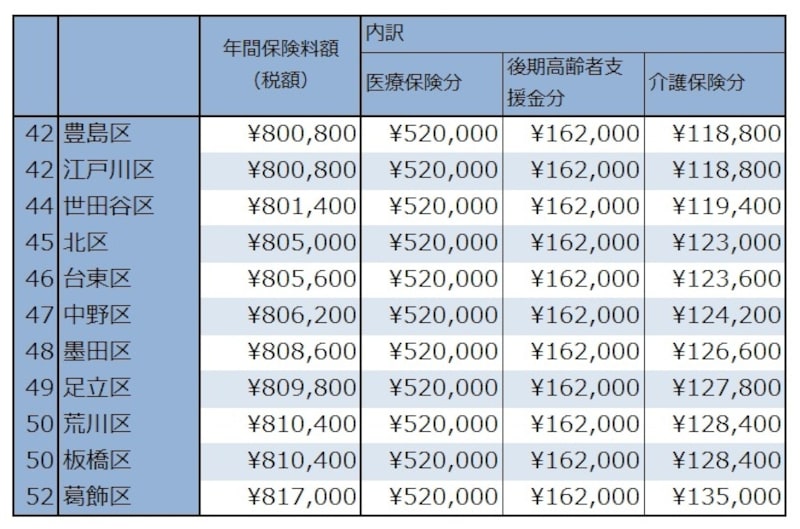

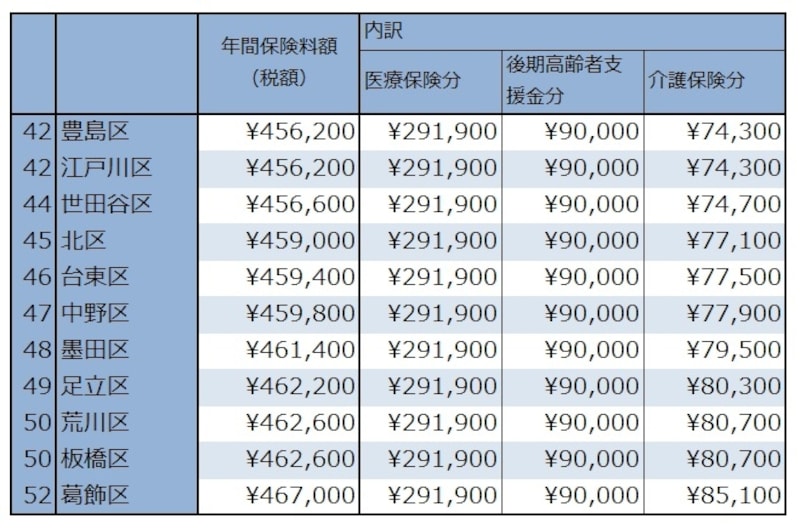

東京都23区の国民健康保険料の計算式は?

東京都の23区では、介護分の所得割の料率を除いて同じ料率になっています。●医療分

均等割額(1人3万3900円×加入者数)+所得割額(算定基礎額×6.45%)=年間保険料(最高限度額52万円)

●支援分

均等割額(1人1万800円×加入者数)+所得割額(算定基礎額×1.98%)=年間保険料(最高限度額17万円)

●介護分(40歳以上65歳未満のみ)

均等割額(1人1万4700円×加入者数)+所得割額(算定基礎額×区ごとの所得割料率)=年間保険料(最高限度額16万円)

各区で異なる介護分の所得割料率は下記の通りです。

各区の介護分の所得割料率

千代田区の0.70%から葛飾区の1.76%まで区によって料率は異なりますが、全ての区が前年度より料率を引き下げ、限度額を2万円引き上げています。

多摩地域の国民健康保険料の計算式は?

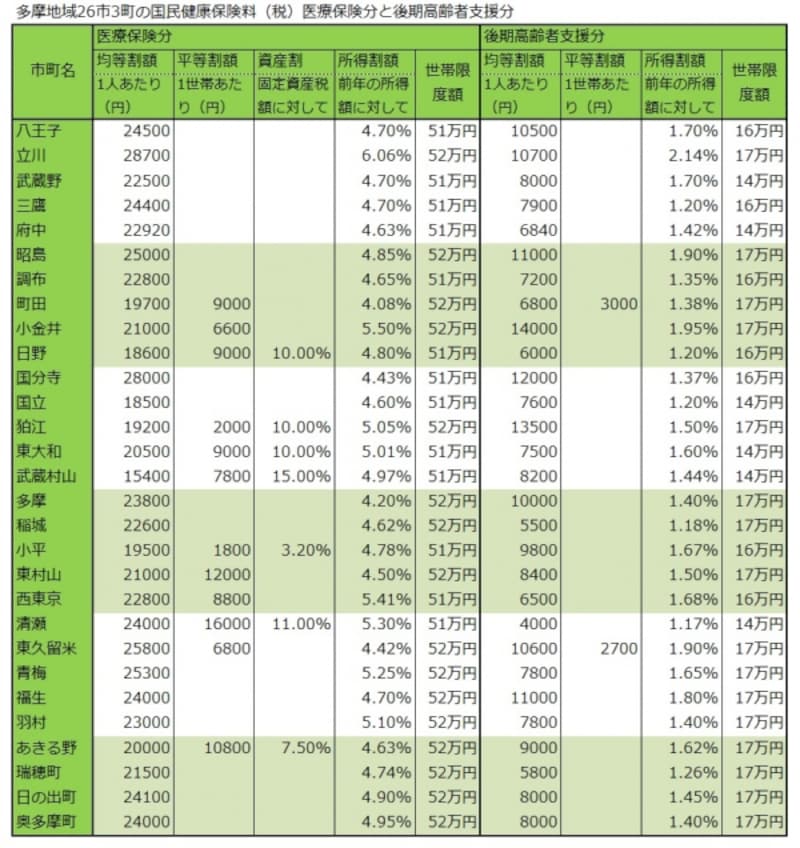

多摩地域26市3町はそれぞれが独自の料率で保険料(税)を算出します。一覧表にしてみました。●医療分と支援分

多摩地域各市町の保険料(医療分と支援分)

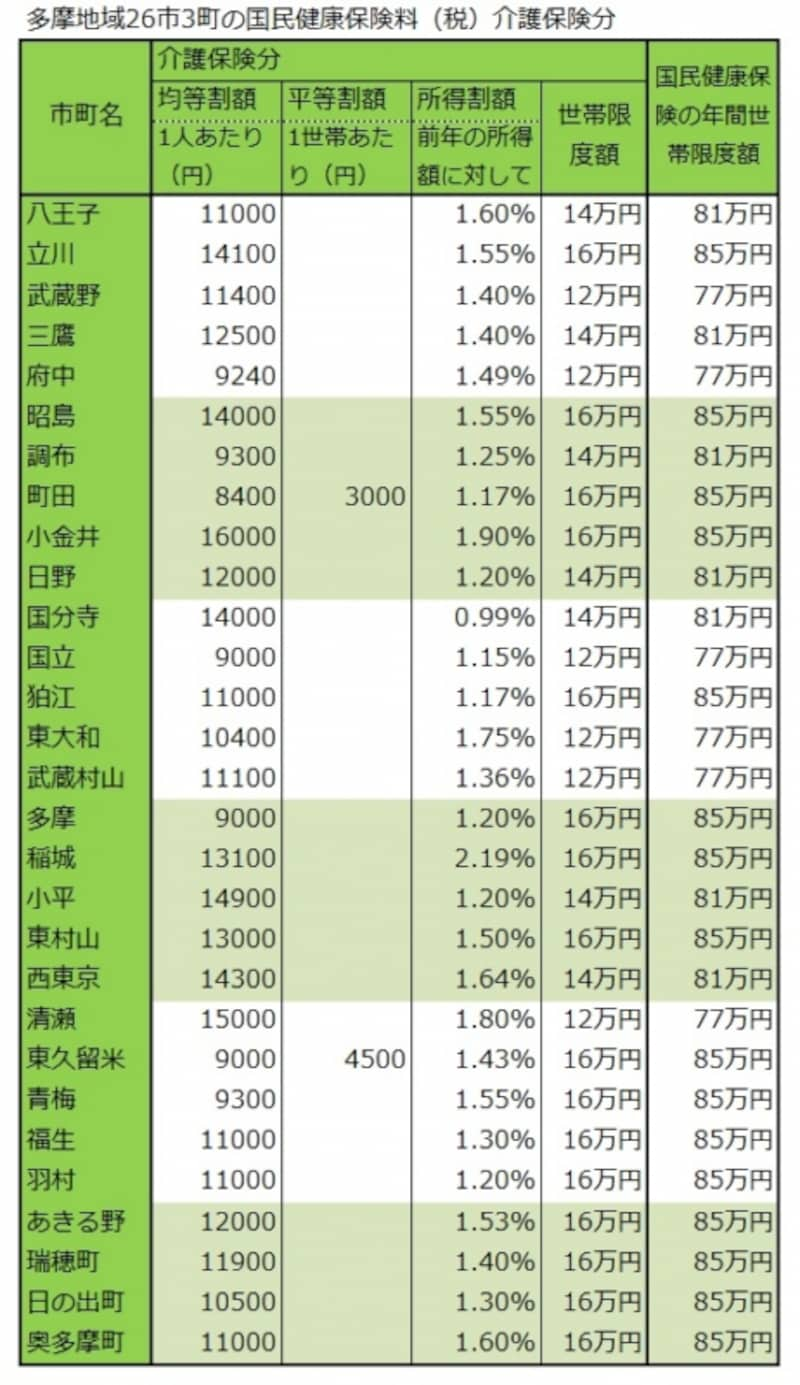

●介護分

多摩地域各市町の保険料(介護分と世帯限度額)

国民健康保険料のいくつかの事例で試算

国民健康保険の計算式や区市町ごとの料率を載せましたが、実際に保険料がいくらなのかイメージしづらいかと思います。そこで、例として家族構成や所得をいくつか設定して、保険料を試算してみました。ファミリー世帯(30代夫婦・子ども1人)の国民健康保険料ランキング

例:30代夫婦と3歳の子/算定基礎額400万円/固定資産税10万円介護保険料がまだかからないファミリー世帯で、所得から33万円控除した算定基礎額が400万円、固定資産税が年間10万円のマンションを保有しているイメージです。この場合、介護分を除く医療分と支援分でランキング表を作成しました。

●保険料負担の少ない自治体トップ10

30代夫婦と子の保険料上位

30代夫婦と子の保険料下位

ファミリー世帯(40代夫婦・子ども2人)の国民健康保険料ランキング

例:40代夫婦と12歳・10歳の子/算定基礎額600万円/固定資産税20万円介護保険加入者が2人のファミリー世帯で、所得600万円へ固定資産税額は20万円へ増額しました。

●保険料負担の少ない自治体トップ10

40代夫婦と子の保険料上位

●保険料負担の多い自治体ワースト10

40代夫婦と子の保険料下位

シングル世帯(50歳)の国民健康保険料ランキング

例:50歳単身/算定基礎額400万円/固定資産税10万円今度は、単身で介護保険に加入している場合の試算をしてみました。

●保険料負担の少ない自治体トップ10

50代単身の保険料上位

●保険料負担の多い自治体ワースト10

50代単身の保険料下位

シングル世帯(25歳)の国民健康保険料ランキング

例:25歳単身/算定基礎額200万円/固定資産税0円今度は、介護保険がかからない20代の単身で、賃貸マンション暮らしをイメージしてみました。

●保険料負担の少ない自治体トップ10

20代単身の保険料上位

●保険料負担の多い自治体ワースト10

20代単身の保険料下位

国民健康保険料も生活コストのひとつと考える

ファミリー世帯とシングル世帯、計4つのパターンで試算してみましたが、結果としてどれも似たようなランキングになりました。簡単にいえば、23区より多摩地域の市町のほうが保険料負担は少ない傾向にあるようです。今回は東京都内の国民健康保険だけ取り上げましたが、住む場所によって生活のコストがかなり違います。他県と比べるとさらに違いがありそうです。

健康保険(介護分を含む)は社会保障制度の大きな柱ですが、年金と異なり貯蓄性があるわけでもないので、払う保険料は少ないに越したことないです。健康保険には保険料の減額措置もあります。健康保険にも今まで以上に関心を持ち、賢い生活を実現してほしいものです。

【関連記事】