【わかりやすくアニメ動画で解説】

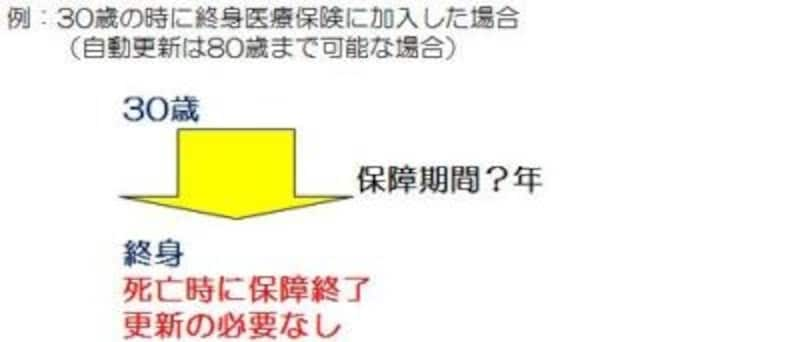

終身医療保険は保障が一生涯続く

終身医療保険は被保険者(保険の対象となる人)を死ぬまで保障してくれる医療保険です。その為、被保険者が死亡することで保険契約が終了(解約して終了することもあり)します。

終身医療保険

終身医療保険の保険料払い込み期間は保険によって異なり、終身払い(保険契約が続く限り支払う)、60歳までや70歳までなど一定年齢までの支払い、10年間、20年間など一定期間支払いなどがあります。保障内容が全く同じであれば、保険料の支払い期間が短いほど月々の保険料は高くなりますが、早めに支払うとトータルで支払う保険料は逆に少なくなります。

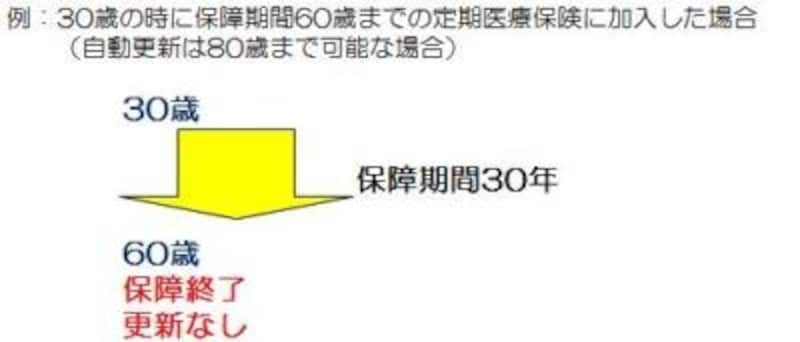

定期医療保険(歳満了)は定められた年齢まで保障してくれる

定期医療保険は、終身と違って保障期間に限りがあり、期間の定め方に2つのタイプがあります。1つは60歳までや70歳までのように一定の年齢まで保障されるタイプ(歳満了)です。

定期医療保険(歳満了)

一定の年齢まで保障されるタイプは、加入時から契約で定められた年齢の契約応答日の前日までが保障期間となります。60歳まで、70歳まで、80歳までなどがあり、保障が必要な期間だけ加入することができます。

このタイプは、終身医療保険に比べて保障期間が短い分、保険料は安くなります。また保険が更新されることはありませんので、加入期間中に月々の保険料が上がるようなことはありません。

期間満了で契約が終了した時に、その後も保障が必要な場合は、その時点での年齢や健康状態に基づいて新たな医療保険に加入する必要があります。

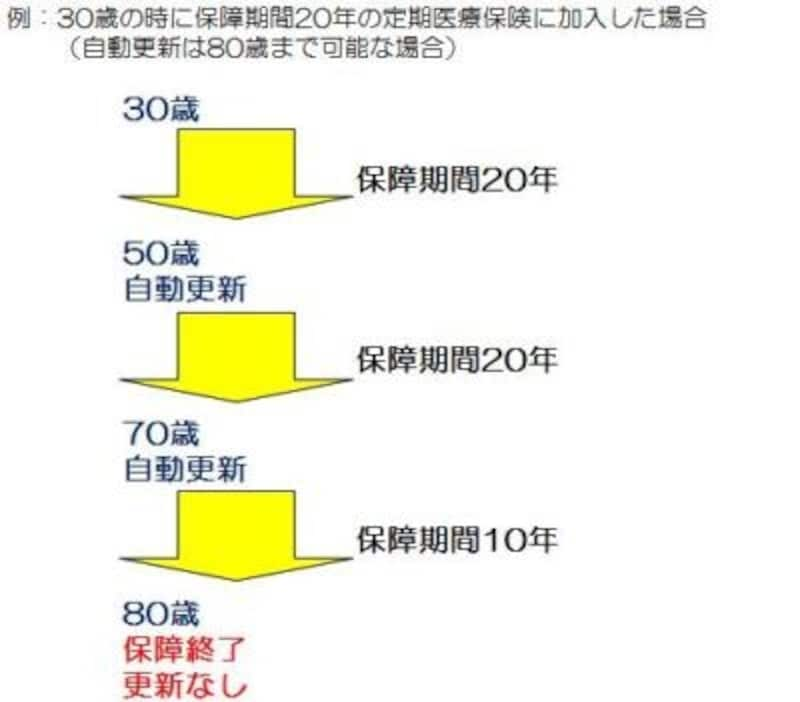

定期医療保険(年満了)は定められた期間を保障する

定期医療保険にはもう1つのタイプとして、10年間や20年間のように何年間の設定で保障期間が決められているタイプ(年満了)があります。一定の期間を保障するタイプは、加入時から契約で定められた期間が保障期間となり、1年間、10年間、20年間などの設定があります。先ほどの一定の年齢まで保障されるタイプと違って保険を更新することができます。更新する場合は、当初の設定と同じ期間の更新になり、保険会社が定めた年齢の上限まで更新が可能です。

月々支払う保険料は、更新時の条件で決定されます。更新時に告知書などによる新たな診査の必要はありません。

定期医療保険(年満了)

このタイプも、終身医療保険に比べて保障期間が短い分、保険料は安くなります。ただ更新のたびに保険料は変わり、長期間続けていくと終身医療保険の保険料を上回る可能性が高いです。

終身医療保険と定期医療保険の主な違いは保障期間ですが、商品設計上、保障以外の部分でも違いがあります。保障期間として最も安心できるのは終身保険ですが、当面の保険料は定期医療保険の方が少ないです。どちらが良いかは、医療保険に求めるものが人によって違うので一概にはいえませんが、今は実に様々な医療保険が存在しています。ぜひ、各保険会社のホームページを覗いてみてください。

※医療保険の内容は商品によって異なります。詳しくは各保険会社に確認してください。

【関連リンク】

・ そもそも何で保険に入る必要があるの?

・ 医療保険って何を保障してくれる保険なの?

・ 2分でわかる医療保険の基礎!

・ 納得の医療保険選び!7つのポイント前編

・ 納得の医療保険選び!7つのポイント後編

・ どっちが良いの!?定期VS終身

・ 医療保険の保険料はどのくらいが適切?