医療保険の保険料の適切金額は?

「医療保険の保険料は月々いくらくらいが妥当なのでしょうか?」――ファイナンシャルプランナーとして相談業務をしていると、時々このような質問を受けます。たしかに同じような保障内容であって、保険会社や保障の設定によって保険料が倍以上違うケースもあり、一般消費者の立場から適切な保険料をイメージすることは難しいかもしれません。

そこで、今回は医療保険の保険料はいくらぐらいが適切なのか考えてみました。

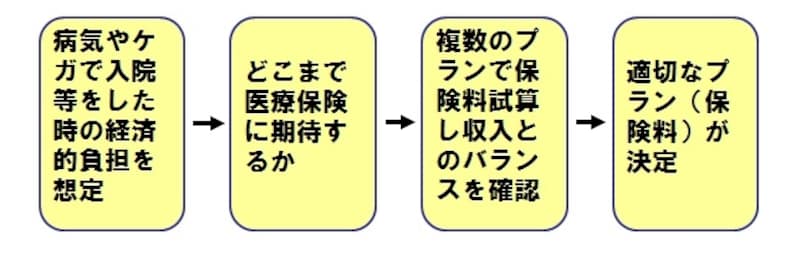

適切な保険料を算出するまでの流れ

適切な保険料を算出するには、次のような順で考えていくとわかりやすくなります。

適切な保険料を算出する流れ

適切な医療保険を選ぶには、安心できる保障内容であることが大前提となります。安心できる保障内容とは、もし病気やケガで入院・手術をした時に、お金の心配をしなくて済むということです。まずは、治療費の負担はどのくらいになるのかからイメージしてみましょう。

病気やケガで入院等をした時の経済的負担をイメージ

|

| 入院したらいくらくらいかかるのかな? |

例えば東京都渋谷区の場合、一般被保険者の入院1件あたりの診療費の額は53万37円(渋谷区平成24年版区政概要より)。このうち自己負担割合が3割とすると、患者負担は約16万円です。

名古屋市の場合では、1件あたりの額は51万7438円(名古屋市平成24年度版名古屋市健康福祉年報〈事業編〉よりガイドが計算)で、こちらも患者負担は約16万円になります。

他にも、例えば高知市は、1日あたりの医療費が2万7923円、1件あたりの日数が18.7日(高知市特定健康診査等実施計画(案)より)のため、入院1件あたりの額は52万2160円。自己負担3割として計算するとやはり約16万円になります。

3区市を計算しただけですが、平均値として入院したら16万円くらいかかるとイメージしておくとよさそうです。ただ、この平均値には健康保険給付対象外の差額ベッド代や交通費、先進医療費等は含まれていません。そこで、次は一般的なデータではなく個人的な要件からイメージしてみましょう。

意外とかかる入院時の費用

次に、入院・手術をすると実際どのようなお金が動くのかを挙げました。自分自身の場合に必要と思われる項目をチェックして、各々の費用をイメージしてみると、入院時の負担額がみえてきます。■直接必要と思われる費用

- 治療費:保険治療の自己負担3割分や保険外治療等の自己負担分

- 差額ベッド代:個室等を希望して入院した場合に負担

※詳しくは記事「入院時の差額ベッド代って何?入院の実態に迫る」にて - 食事代:病院所定の食事代や小腹が減った時のお菓子代など

- 電話代:病院内で携帯電話が使えない時のテレフォンカード代が必要

- パジャマ代など:入院時、普段家で過ごしていた格好では恥ずかしいので、新たにパジャマや室内着を購入することが多い

- 交通費:病院への移動にタクシーを使うこともある

- 書籍代:入院中、時間に余裕があると本や雑誌を読みたくなるもの

- 通勤代:足の骨折等では退院後しばらくの間はタクシー通勤することもある

- お返しの費用:見舞いに来てもらった友人知人等へ何かお返しする場合には必要になってくる

- 身内の交通費:身内が身の回りの世話をする為に使う交通費や時間代

- 仕事を休んだことによる影響:有給消化で済む場合は収入にほとんど影響ないが、本来有給を使って行こうとしていた旅行が行けなくなることも考えられる。自営業者や経営者なら、休んだことによる収入や売上の影響はかなり大きいはず

- 家事代:例えば毎日家で料理をする人が入院をしてしまうと、他の家族は止むを得ず外食する機会が増える。クリーニングなども同様

どこまで医療保険に期待するか

|

| 妥当な保険料は人それぞれなのね! |

例えば、「もし病気で入院したら治療費で16万円くらい、差額ベッド代など治療費以外でも16万円くらいかかりそうだから、トータル32万円くらいの負担になるだろう」という場合。その32万円を全て医療保険でカバーしたいのか、それとも10万円くらいなら貯金で対応できるので、医療保険からの残り22万円は受け取りたいのか。または、肉体的にも精神的にも苦痛を受けるのだから、医療保険からは少し多めに40万円くらい受け取って退院後に美味しいものを食べたい、というような考え方もあります。

医療保険に期待するものは人それぞれでよいと思いますが、自分はどの考えに近いのかをはっきりさせておきたいところです。

複数のプランで保険料を試算し、収入とのバランスを確認

収入に対する保険料の割合は、高収入者ほど低くなり、低収入者ほど高くなる傾向にあります。同じ保険商品なら所得によって保険料が変わることはないからです。もしもの時の備えとして加入する保険が、継続できないほど家計に負担にあたえてしまっては意味がありません。保障の大きさを調整したり複数のプランを試算したりして、適切なプランを探してみましょう。また医療保険には、掛け捨てのタイプと貯蓄性のあるタイプが存在しています。保険料は掛け捨てタイプのほうが安いですが、貯蓄性のあるタイプのほうが実質負担(保険料から将来の解約返戻金や生存給付金等を引いた額)は軽くなることが多いです。収入に余裕のある人は、保険で貯蓄を考えてみるのもよいかもしれません。

以上を経て、適切なプランと保険料が決定!

医療保険の適切な保険料は一人ひとり違うといえます。毎月の生活費が一人ひとり違うのと同じことで、医療保険の保険料は、同じ収入を得ていても会社の同期であっても、家族構成や生活環境、生活水準、生活スタイルなどによって当然違います。適切な保険料を導く流れをもとに算出した保険料が、その人自身の適切(オリジナル)な保険料といえるのではないでしょうか。【関連記事】

医療保険ではどんな保障が受けられるの?

医療保険の保険料払込期間の決め方

医療保険・がん保険は掛け捨てがよい?