<目次>

令和2年・2020年分の源泉徴収票、発行時期はいつ? 見方のポイントは?

年末調整が終了すると(あるいは中途退職者には退職時から1ヶ月以内に)、早ければ12月中、遅くとも翌年1月末までには源泉徴収票が配布されます。この記事では以下の見本・サンプルをもとに、年末調整を受けた源泉徴収票の見方を解説します。

令和2年 源泉徴収票記載例 抜粋 (出典:国税庁資料より)

住所、氏名、生年月日

1年を通して同じ勤務先に勤め、年末に同じ勤務先に在職していた人であれば、原則、勤務先で年末調整を行ってもらうことで課税関係が終了します。年末調整で渡される「扶養控除等(異動)申告書」に記入した住所、氏名、生年月日などが、そのまま源泉徴収票にも記載されます(マイナンバーの記載の可否については後述)。住所地と住民票の所在地が異なっている場合、その人の居所、つまり生活の本拠としている所が住所地となります。住民税の納税地ともなりますので、年末調整の際は正しく記載しましょう。

種別・支払金額

種別の欄は通常、給料・賞与などと印字されているでしょう。これをもとに給与所得が計算され、課税されることになります。支払金額(c)に記載してある金額は、手取りではなく額面です。つまり、社会保険料や源泉所得税、住民税などが差し引かれる前の金額ということです。

ただし、通勤手当のうち非課税規定の取り扱いを受けるものについては、この支払金額には含まれません。この国税太郎さんの記載例では897万円とあり、これが一般的に年収と呼ばれるものです。

※年収(収入)と所得の違いがいまいちわからない!という人は「収入と所得は何が違うの?」もあわせてご覧ください。

給与所得控除後の金額

給与所得控除後の金額(e)は、原則、収入金額(源泉徴収票でいうところの支払金額)から給与所得控除(※)の額を差し引いて求めます。

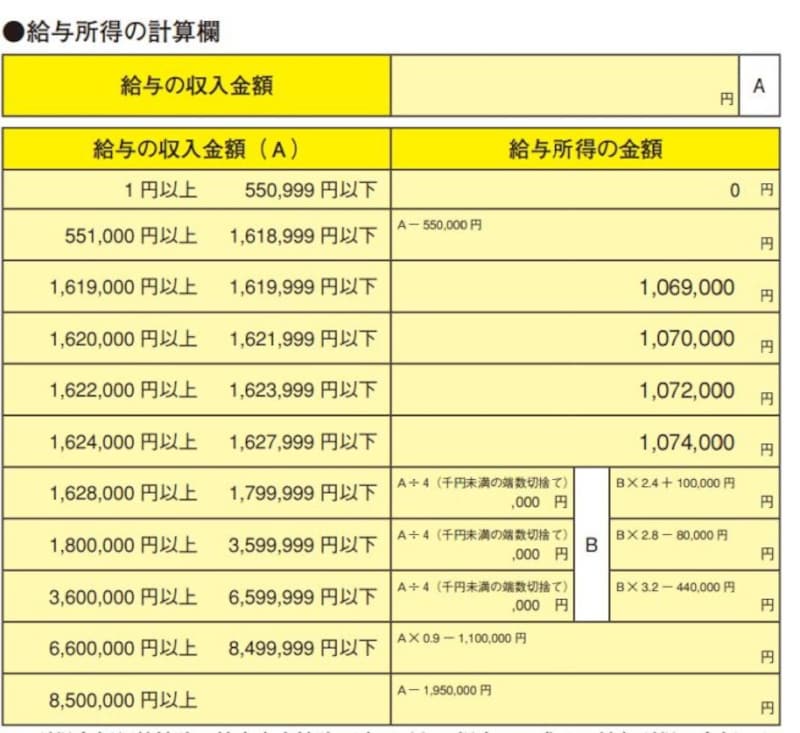

給与所得金額の速算表(国税庁資料より)。図表内のAは給与等の収入金額、つまり年収のこと

※給与所得控除とは、所得税法上で定められているサラリーマンの必要経費です。なお令和2年より年収850万円以上の人は195万円が上限になっています。

ここでいう「給与所得控除後の金額」とは、給与所得金額のことです。速算表(図表参照)にあてはめると、

給与所得金額=支払金額897万円ー195万円=702万円

と算出され、給与所得控除後の金額(e)の金額と一致しません。

ここに令和2年(2020年)から実施されている所得金額調整控除という税制改正ポイントがあります。

所得金額調整控除の計算はこうなる

令和2年(2020年)から実施されている所得金額調整控除の対象者は下記のいずれかに該当する者とされています。- 本人が特別障害者に該当する者

- 年齢23歳未満の扶養親族を有する者(←記載例ではこのパターンに該当)

- 特別障害者である同一生計配偶者又は扶養親族を有する者

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%=所得金額調整控除

とされているため、この記載例では

(897万円-850万円)×10%=4万7000円

と算定され、源泉徴収票右下の(d)欄に記載されています。

したがって、所得金額調整控除も考慮した給与所得金額は

702万円ー4万7000円=697万3000円

と算定され、(e)の金額と一致します。

所得控除の額の合計額

所得税の税率は、所得金額(この場合は給与所得金額)ではなく、課税所得金額に課されます。この課税所得金額とは、所得金額からさらに所得控除の額を差し引いたものです。今回のサンプルでいえば、所得控除の額の合計額(l)に記載されている「293万3127円」が国税太郎さんの所得控除額です。

「所得控除の額の合計額」の内訳

どんな所得控除が適用されているかは、源泉徴収票の3段目と4段目の右側を見ればわかります。それぞれのポイントは以下のとおりです。●社会保険料等の金額(f) 153万3327円

サラリーマンであれば給与から天引きされている社会保険料の金額が主たるものになります。ただし、国民健康保険や国民年金も社会保険料控除の対象となります。この記載例の場合(i)欄に国民年金保険料等の金額17万6460円とありますが、これを含めて153万3327円です。

●生命保険料の控除額(h) 11万5000円

次のような生命保険に加入しており、生命保険料控除が考慮されていることがわかります。

(A)一般の生命保険料(新契約) 2万4000円

(B)一般の生命保険料(旧契約) 3万6000円

(C)介護医療保険料 4万8000円

(D)個人年金保険料(新契約) 5万3000円

(E)個人年金保険料控除(旧契約) 7万2000円

●地震保険料の控除額(i) 4万4800円

地震保険料控除3万円と旧長期損害保険料控除(※)1万4800円の合計です。

※旧長期損害保険料(g)1万9600円×1/2+5000円=1万4800円

●配偶者控除 38万円

控除対象配偶者の有無等(a)の「有」に○印があることから、控除対象配偶者欄に記載のある昌子さんが控除対象配偶者で、太郎さんが配偶者控除を受けていることがわかります。

●扶養控除 38万円

控除対象扶養親族の数(b)に1とあり、控除対象扶養親族欄に「国税一郎」と書いてあるため、浩さんが扶養控除の対象であることがわかります(国税次郎さんは年少扶養親族ですので所得税の計算には影響しません)。

●基礎控除 48万円

特に記載箇所はありませんが、合計所得金額が2400万円以下なら適用される48万円が適用される所得控除です。そもそも年末調整対象者は年収が2000万円以下の人でないと対象から外れるので年末調整の対象者であれば48万円が適用されます。

以上の所得控除の額をすべて足し上げると、所得控除の額の合計額(l)に記載のある293万3127円と一致します。

源泉徴収票のサンプルで適用されている所得控除のとりまとめ

ご自身の源泉徴収票でご自身が受けられる所得控除の内容が反映されているか検算してみるものいいでしょう。

住宅ローン控除などの税額控除をふまえて、源泉徴収税額が決まる

所得金額から所得控除の額を差し引いて、ようやく課税所得金額が算出されますが、注意するポイントがあります。国税太郎さんのケースでは、697万3000円(給与所得金額ー所得金額調整控除の額)から293万3127円(所得控除の額の合計額)を差し引くと403万9873円となるのですが、「千円未満端数切り捨て」というルールがあるので、403万9000円として取り扱います。

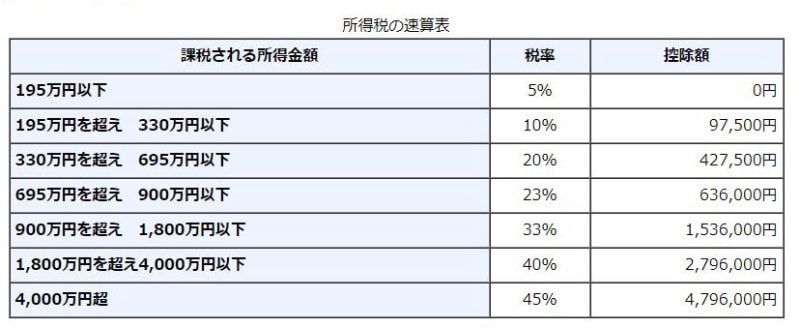

また、図表の速算表をもとに、403万9000円に「20%-42万7500円」という税率をかけると、本来の税額は38万300円と算出されます。

超過累進税率速算表(出典:国税庁資料より)

しかし、この税額からさらに優遇される「税額控除」という仕組みがあります。

●住宅ローン控除

国税太郎さんのケースでは、住宅借入金等特別控除の額(m)に14万円という金額が記載されています。

上から4段目の摘要欄を見ると、平成25年3月14日に居住を開始したマイホームがあることが読み取れます。さらに、その上の「住宅借入金等特別控除可能額」という欄には何も記載がないことから、前述の算出税額38万300円から14万円を全額差し引かれ、24万300円という税額が導きだされます。

復興特別所得税も考慮しなくてはいけない

従来であればこの段階、つまり24万300円が税額として算定されていました。ただし、東日本大震災の復興財源確保のため、平成25年から令和19年までは復興特別所得税の増税期間になっています。令和2年分の源泉徴収票も、もちろんこの復興特別所得税の影響を受けます。そのため、この2万8400円に2.1%加算したものが最終税額となります。

24万300円×102.1%=24万5300円(100円未満端数切り捨て)=源泉徴収税額(n)

この算式のポイントは2つ。2.1%の加算なので、電卓などで計算するときには102.1%を乗じます。また、この段階で100円未満端数切り捨てとなり、本来なら24万5346円と算出されるところが24万5300円となるのです。

なお、今回のケースでは住宅ローン控除額が全額、所得税より差し引き切れています。課税所得から算定された所得税額より住宅ローン控除額が大きい場合(つまり、差し引ききれない場合)は、13万6500円を限度に、翌年度の住民税から差し引くことができます。

このケースのように、給与所得者であれば、2回目以降の住宅ローン控除は年末調整での処理が可能なのです。

マイナンバーは源泉徴収票に記載されるのか

平成28年から税務行政書式にもマイナンバーが記載されることとなります。源泉徴収票が新しい様式になり、マイナンバーの記載欄も設けられているのですが、マイナンバーは税・社会保障・災害対策の分野でしか使用できないことが法定されているため、税務署提出用の源泉徴収票と給与所得者に発行される源泉徴収票とではマイナンバーの取扱いが異なっています。結論から言うと税務署提出用の源泉徴収票には記載例のように控除対称配偶者は扶養親族分も含めマイナンバーが記載されていますが、受給者交付用、つまり本人の手元に届く源泉徴収票にはマイナンバーの記載がなされないこととなりました(※1)(※2)。

マイナンバーの記載に適否について、源泉徴収票の用途別に使いわけなくてはいけないので発行する側は特に注意が必要になります。

(※1)国税庁「本人へ交付する源泉徴収票や支払通知書等への個人番号の記載不要について」(平成27年10月2日)

(※2)国税庁「法定調書に関するFAQ (2)法定調書関係(給与所得の源泉徴収票の)Q2-3」

【関連記事をチェック】

お金が戻る!確定申告完全マニュアル

確定申告の期間はいつからいつまで?納税の締め切りは?

2020年分(2021年3月期)確定申告の注意点は?「入場整理券」が必要に?