年収から住民税を計算する方法! 源泉徴収票の記載内容のどこを見る?

住民税は、前年の所得の状況に応じて課税されるいわゆる「前年課税」が基本となります。会社員(給与所得者)の場合、前年の所得の状況は源泉徴収票に記載され、それと同じ内容を記載したもの(「給与支払報告書」というように書式の名称が変わります)が住所地の市区町村の税務課等に送られ、それをもとに住民税が計算されます。手元に源泉徴収票があり、そこに記載されている金額の内容を理解できれば、翌年度に課されるであろうおおよその住民税額が把握できることとなります。

<住民税の計算 目次>

住民税の申告とは? 賦課課税方式で計算

会社勤めの方や自営業者、アパート・マンション経営をされている方であれば、特に「住民税の申告をした」という方は少ないでしょう。通常、会社勤めの方であれば年末調整を受けることで住民税を申告したことになります。自営業者、アパート・マンション経営をされている方であれば確定申告をしたということが「住民税の申告をした」のと同じ取扱いを受けることになるからです。

このように賦課課税方式とは、地方自治体等が源泉徴収票や確定申告書に記載されているデータをもとに税額を計算する課税の仕組みのことをいいます。つまり、会社勤めの方であれば源泉徴収票の記載内容をもとに住民税が計算されることとなります。

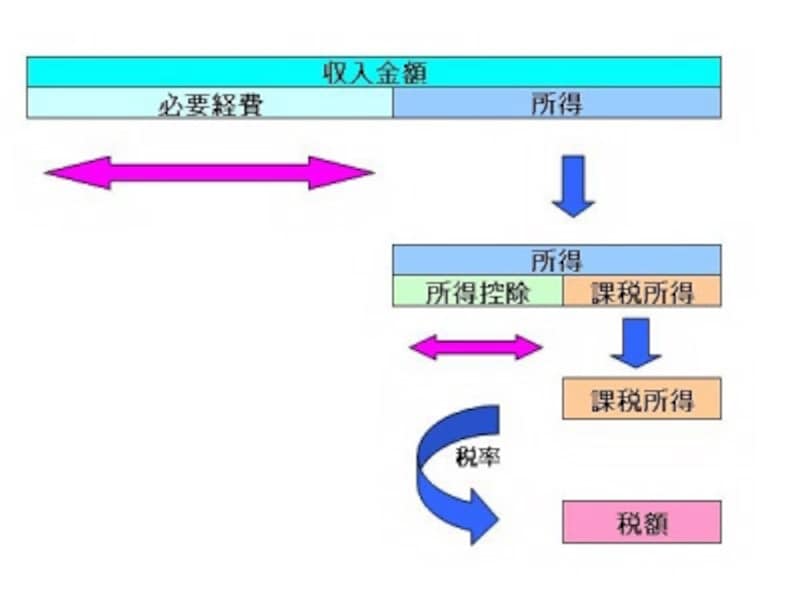

住民税額の計算の仕組み

所得税の計算も住民税の計算も、税の計算の仕組み自体にそれほど変わりはありません。つまり、収入から必要経費を差し引き所得金額をもとめ、所得から所得控除を差し引き課税所得金額をもとめ、税率(住民税の所得割の税率は10%と一律)をかけて住民税額をもとめます。

税額が算定されるイメージ図(筆者作成)

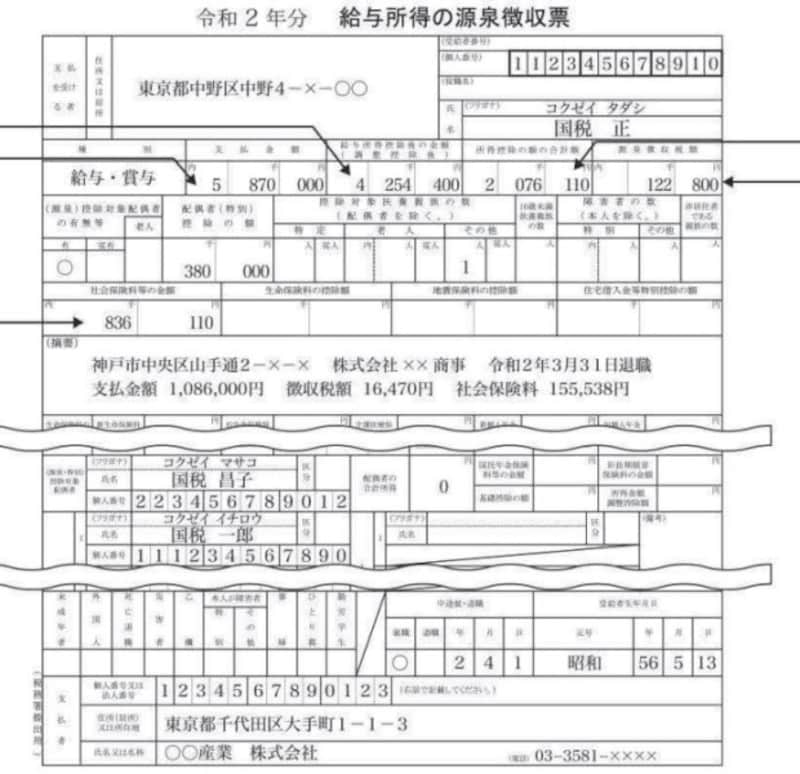

源泉徴収票はどこに何が記載されている? 住民税計算に必要な項目は?

源泉徴収票の記載内容と、住民税の計算の際にどのような数値に置き換わっているのか、下記の国税庁から発表されている記載例を使って解説します。(記載例のため源泉徴収票上の→印は無視してください)

令和2年分 源泉徴収票記載例 (出典:国税庁より)

住民税の計算方法

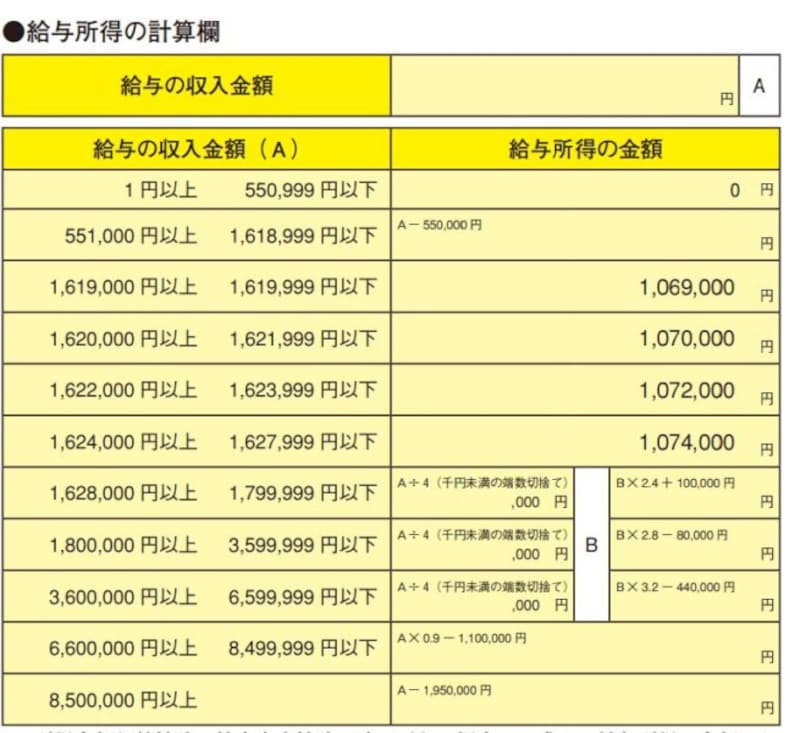

収入金額から必要経費を差し引き所得金額を計算

この源泉徴収票の記載例では、収入金額は587万円、所得金額は425万4400円です。年末調整を受けた源泉徴収票であれば給与所得後の金額が所得金額となりますが、下記の図表にあてはめても同じ結果となります。

令和2年分以降の給与所得をもとめる速算表 (出典:国税庁資料より)

- 587万円÷4=146万7000円 (※ この段階で1000円未満端数切捨て)

- 146万7000円×3.2-44万円=425万4400円

年収850万円超の方は所得金額調整控除の適否が影響

なお、2020年から給与収入が850万円超の居住者で、かつ、次のいずれかの要件に該当する人は所得金額調整控除が適用されるので、その点も考慮する必要があります。いずれかの要件とは- 納税者本人が特別障害者

- 23歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者もしくは扶養親族を有する者

計算式は

- (給与等の収入金額-850万円)×10%

- (1000万円ー850万円)×10%=15万円

したがって、この記載例では年収587万円なので、所得金額調整控除の影響を受けませんが、年収850万円超の方の場合、所得金額調整控除の適用の有無が住民税の計算にも影響するので考慮する必要があります。

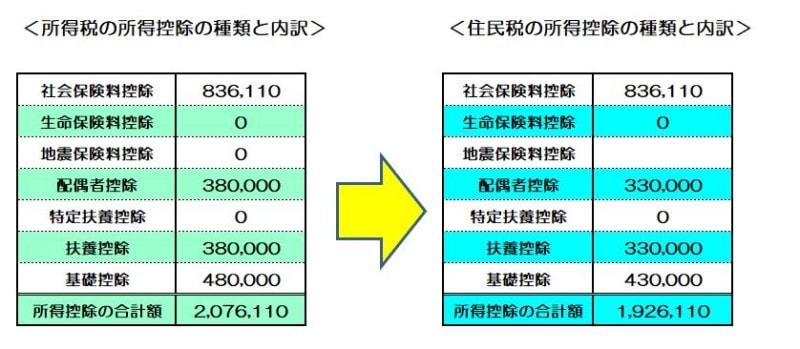

所得税の所得控除額より、住民税の所得控除額の方が小さい

記載例に戻ります。この記載例の所得税の所得控除額は207万6110円となっています。一方、住民税の所得控除額は192万6110円となります。これは所得税の所得控除額より、住民税の所得控除額の方が小さいためです。この記載例に関しては、所得税の所得控除と住民税の所得控除額が相違している箇所は以下のような内容です。

- 配偶者控除は所得税の所得控除額が38万円なのに対し、住民税の所得控除額は33万円

- 扶養親族にかかる控除は所得税の所得控除額が38万円なのに対し、住民税の所得控除額は33万円

- 基礎控除も所得税の所得控除額が48万円なのに対し、住民税の所得控除額は43万円

以上をまとめると、この記載例に関連する所得控除は以下のようになります。

所得税の所得控除を住民税の所得控除に置き換えよう (図表:筆者作成)

最終的な住民税の税額はどう計算される?

そして、所得から所得控除を差し引き課税所得金額を求め、税率を課すという計算をします。■所得税の課税所得の計算は、

- 425万4400円(所得金額)-207万6110円(所得控除額)=217万8000円(1000円未満切捨て)

- 217万8000円(課税所得金額)×10%-9万7500円(超過累進税率)=12万300円

- 12万300円×102.1%(復興特別税考慮)=12万2800円(100円未満切捨て)

■住民税の課税所得の計算は、

- 425万4400円(所得金額)-192万6110円(所得控除額)=232万8000円(1000円未満端数切捨て)

- 232万8000円(課税所得金額)×10%(個人住民税の所得割の税率)=23万2800円

- 23万2800円+5000円(個人住民税均等割額。自治体によって異なることがある)=23万7800円(100円未満切捨て)

源泉徴収票の記載内容が理解できれば、住民税は計算できる!

このように算定されたおおよそ24万円の住民税が翌年の6月から翌々年の5月にわたって、勤務先の給与から自動天引きされます(この記載例では、神戸市にある株式会社××商事から、東京都にある〇〇産業株式会社に転職されたので、1月1日の住所地である東京都中野区から勤務先に通知がいき、住民税が天引きされます。反対に、個人事業主等であれば普通徴収といって本人の元に納税通知が届きます)。もちろん、所得税の所得控除額より、住民税の所得控除額の方が小さいことを考慮し、実際の住民税の計算では調整控除額を用いている自治体が少なくないので、きっちり同額になることはないでしょう。

ただし、冒頭に記載したように住民税は前年の所得の状況に応じて課税されるいわゆる「前年課税」が基本となります。言い換えれば、今年の所得の状況が把握できれば翌年度にかかるおおよその住民税額が計算できるのです。納税通知書がお手元に届く前に住民税の概算額が計算できれば、生活設計に役立つのではないでしょうか。

【関連記事】