第一ステップ ポートフォリオを選ぶ

|

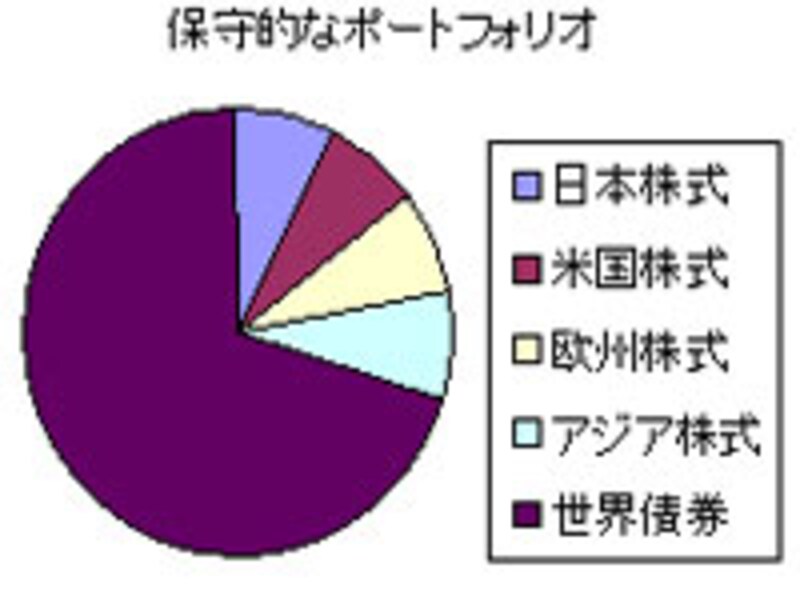

| 保守的なポートフォリオでは、債券が70%を占めている。その過去5年のリターンは59%だった。 |

まずは、株と債券の比率を選びます。

ポートフォリオ内における債券の構成比率は、「自分の年齢に等しい」なんて言い方もありますが、ここでは、次の3パターンを一般的な選択肢として例示します。

安全型 債券70%株30% 長期間で期待できる収益率5%ていど

中庸型 債券50%株50% 収益率6.5%ていど

積極型 債券30%株70% 収益率8%ていど

【関連記事】株と債券を分けて持つ

債券とは外国債券がいいでしょう。国内債券はリターンが小さいのではずしています(今のところは)。

株式は、世界の主要地域に分散します。日本は、4分の1もあれば十分でしょう。残りを、米国や欧州、アジアにも分散しましょう。

中東やアフリカ、南米にまで手を広げるのは、まだまだ怖いですね。

続いて第二ステップへ!