ようやく迎えた年金生活。老後の暮らしの柱となるのが「年金」ですが、実際にいくら受け取り、どのような生活ができるのか、不安を感じている方も多いのではないでしょうか。

厚生労働省が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金を受給している人の平均的な年金(基礎年金含む)は月額15万1142円となっています。

今回は、この約15万円に対して、シニア1人暮らし世帯の毎月の生活費が足りるのか? 最新の家計調査を参考に試算してみました。理想のバランスや不足分の補い方と合わせて整理してみましょう。

65歳以上、1人暮らしの平均的な生活費

まずは、65歳以上の1人暮らしの家計収支について、総務省の「家計調査(2024年)」をもとに見ていきましょう。

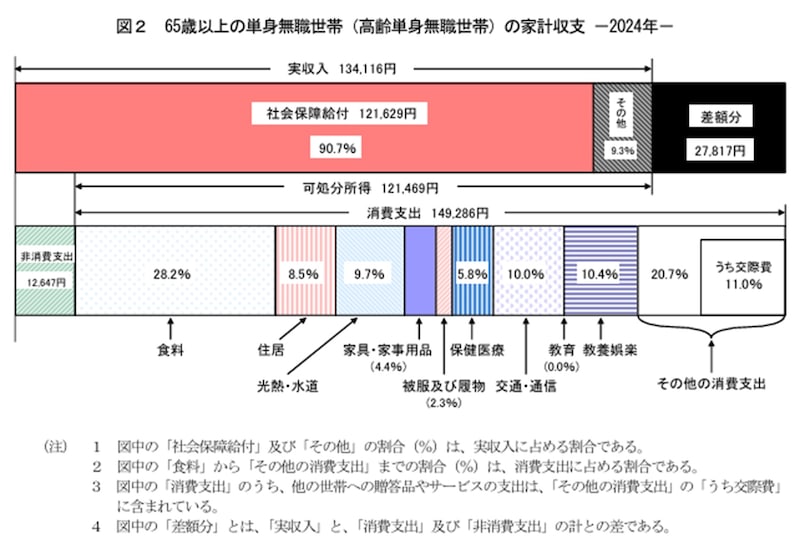

【65歳以上の単身無職世帯の家計収支】

実収入:13万4116円

可処分所得(※):12万1469円

消費支出:14万9286円

※税金や社会保険料など非消費支出(1万2647円)を引いた額

つまり、統計上は日々の生活にかかるお金(消費支出)が14万9286円で、最終的に2万7817円が赤字となっていることが分かります。

年金15万円でも、自由に使えるのは「13万5000円」

ここからは、具体的に年金が月額15万円の場合でシミュレーションしてみましょう。ここで注意したいのが、年金も給与などと同じく額面通りには受け取れないという点です。

先ほどの家計調査を参考にすると、社会保障給付(年金等)から税金や社会保険料が約10%差し引かれていることが分かります。つまり、年金受給額が15万円あっても、実際に生活費として使える「手取り額」は約13万5000円となるのが現実的な目安です。

では、この13万5000円の範囲でやりくりする場合、家計のどの項目にいくら割り振るのがいいのでしょうか。家計調査の支出割合をもとに試算した配分が次の通りです。

【シニア単身世帯(手取り13万5000円)の家計配分】

食料:

3万8070円(28.2%)

住居:

1万1475円(8.5%)

光熱・水道:

1万3095円(9.7%)

家具・家事用品:

5940円(4.4%)

被服及び履物:

3105円(2.3%)

保健医療:

7830円(5.8%)

交通・通信:

1万3500円(10.0%)

教養娯楽:

1万4040円(10.4%)

その他消費支出:

2万7945円(20.7%)

支出計13万5000円

なお、住居費が低いのは家計調査の対象(65歳以上)に持ち家率が高いためです。賃貸の場合は、ここに家賃分をプラスして考える必要があります。

これを見て「うちは食費がもっと高い」「交際費はこんなに使わない」など、ご自身の生活と照らし合わせてみましょう。

年金で足りなければ「取り崩し」が必要

仮に年金が月15万円で手取り額がおよそ13万5000円あったとしても、先ほどの配分で足りない場合には、不足分を毎月数万円ずつ、貯金から取り崩していく必要があります。

ここで大切にしてほしいのが、現役時代に備えてきた「老後資金」の役割です。せっかく貯めたお金が減っていくのは怖いと感じるかもしれませんが、この不足分を補い、日々の暮らしの質を維持するためにこそ、これまで準備してきたお金があるのです。

自分に合った生活サイズを知り、安心を味方につける

年金15万円での1人暮らしは、決して不可能ではありませんが、ゆとりがあるとは言い切れません。

今回、ご紹介した平均値を目安にして、まずは、ご自身の家計の固定費とどのくらい差があるかを確認してみましょう。その上で、支出が膨らんでいる費目については、自分にとっての優先順位を一度見直してみることが大切です。

もし計算上で不足が出るのであれば、その分を「貯金の取り崩し」で補うのか、あるいは「働いて得た収入」で埋めるのか、あらかじめ自分なりの方針を決めておきましょう。

あわせて、冠婚葬祭や家電の買い替え、医療費の備えなどの出費に慌てないよう、生活費とは別に資金を分けて管理するルールも設けておくとよいでしょう。このように、先々のお金を整理しておけば、お金がないという気持ちに振り回されず、穏やかな老後を過ごすことができるでしょう。