50代からの働き方で「年金」を増やし、老後の不安を解消するコツとは? ※画像:PIXTA

年金など人生後半期のお金事情に詳しいファイナンシャル・プランナー・首藤由之氏は著書『これだけ差がつく!老後のお金 55歳から15年で2500万円をつくる』のなかで、老後の安定した生活を支えるための年金戦略を解説しています。

今回は本書から一部抜粋し、老後の生活費を自力で賄うために知っておきたい、具体的な増額シミュレーションと「1.5人分」の年金を作る戦略について紹介します。

<目次>

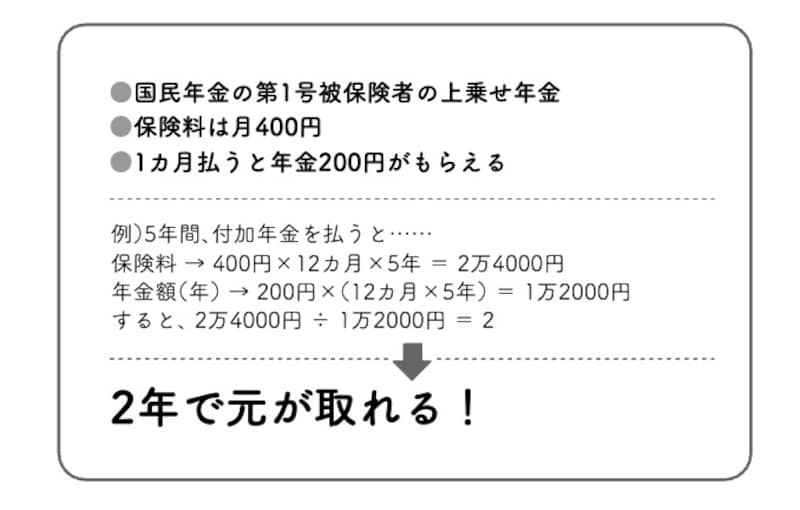

2年で元が取れる!?「付加年金」の仕組み

国民年金ほど年金額は増えませんが、任意加入(60歳から65歳までの5年間、保険料を払って65歳からの年金額を増やせる制度)した場合は「付加年金」にも加入することができます。

付加年金は第1号被保険者の上乗せ年金として作られたものです。月々の保険料は400円で、それが200円の年金として返ってきます。保険料を納める期間にかからず、2年で元が取れます。

仮に満額に5年足りない人がいたとして、60歳から5年間、任意加入して付加年金にも加入すると、年間1万2000円(200円×60カ月)の年金が得られます。

付加年金の仕組みや2年で元が取れる構造を【図1】にまとめましたので、活用してみてください。

【図1】付加年金の仕組み ※画像出典『これだけ差がつく!老後のお金 55歳から15年で2500万円をつくる』

厚生年金に加入すれば受給額を底上げしやすい

パート主婦の一部はすでに実行していることですが、会社で働いて厚生年金に加入するとそれだけで年金は増えていきます。もちろん保険料を支払う必要はありますが、給料からの天引きですから意識することなく増額を達成できます。厚生年金は「給料が高ければ高いほど」、そして「加入期間が長ければ長いほど」、年金額が増える制度です。

もちろん50代を過ぎてから働くのですから高収入は望めませんが、それでも給料が月10万円で10年働くと年金は「年6万4000円」、20年なら「同12万8000円」増えます。

また、60歳を過ぎて会社で働けば自動的に年金額が増えていく「経過的加算」の恩恵も受けることができます。とにかく1年会社で働くだけで、年間約2万円も年金が増えるのです。さらに、その増えた年金も含めて「年金繰下げ」を行えば、さらに年金は増えます。

「1.5人分(ワン・ハーフ)厚生年金」も夢ではない

50代世帯の主要3パターンの月額年金額は、「共働き世帯」が33万2000円、「妻パート世帯」が24万9000円、「専業主婦世帯」が24万1000円です。内訳としては、「共働き世帯」の1人の老齢厚生年金は「月額10万円」、「専業主婦世帯」や「妻パート世帯」の妻のそれは、それぞれ「年額10万円」と「年額20万円」としていました。「月額」と「年額」ですから、ものすごい差です。

今さら「専業主婦世帯」や「妻パート世帯」がどんなに頑張っても、「共働き世帯」の年金額に追いつくことはできません。しかし、「共働き世帯」の1人分の老齢厚生年金の「半分」ぐらいまでなら頑張りしだいでは狙えるかもしれません。

少なくとも、そこへ向かって近づいていくことは可能です。私は、この構造を「ワン・ハーフ厚生年金」と名付けています。

夫婦で「月28万円を目指す」戦略

「専業主婦世帯」や「妻パート世帯」の妻は、50代から会社勤めを始めて厚生年金に加入し、自分の年金額を増やすことを目標にするのです。折しも、「適用拡大政策」でパート女性が働いて社会保険に加入できる環境は整いつつあるのでなおさらです。仮に、例えば「妻パート世帯」が「ワン・ハーフ厚生年金」を達成したとしましょう。すると、妻の年金は老齢厚生年金が60万円になり、老齢基礎年金80万円と合わせて年額140万円になります。夫の年金額は同200万円でしたから、合わせると2人の年金額は340万円です。月額28.3万円となり、総務省の家計調査における月間の消費支出をほぼ自力で賄える金額まで年金収入が増えています。

ちなみに【図2】で、「共働き世帯」と「ワン・ハーフ厚生年金世帯」、「専業主婦世帯」の20年間の累積収入額を計算してみました。

「専業主婦世帯」や「妻パート世帯」の夫婦は、この数字を眺めながらこの先のことを考えられてはいかがでしょうか?

【図2】「働き方」世帯別20年間の年金収入 ※画像出典『これだけ差がつく!老後のお金 55歳から15年で2500万円をつくる』

特定社会保険労務士、ファイナンシャル・プランナー(CFP)。1959年生まれ。慶應義塾大学経済学部卒業後、朝日新聞社入社。2024年の定年まで、週刊誌『AERA』や『週刊朝日』などで主に経済分野を取材執筆、朝日新書編集長、書籍編集部長などを歴任後、編集委員を務めた。現在は、ファイナンシャルプランナーとしての活動をしつつ、リタイアメント・プランニングを中心に、年金など主に人生後半期のマネー関連の取材、記事執筆を行っている。著書に『「ねんきん定期便」活用法』『「貯まる人」「殖える人」が当たり前のようにやっている16のマネー習慣』(CEメディアハウス)。