今回は、総務省の家計調査の最新データを確認し、年金生活を送る上で注意すべき支出と、その対処法を具体的に見ていきましょう。

年金生活を圧迫する支出って何?どう対処する?※画像:amanaimages

65歳以上の夫婦無職世帯、家計調査によれば毎月約3万円の赤字

まずは、総務省の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」で、65歳以上の高齢者夫婦世帯(無職)がどのような暮らしぶりなのか把握しましょう。●65歳以上の夫婦のみの無職世帯の家計収支

出所:総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

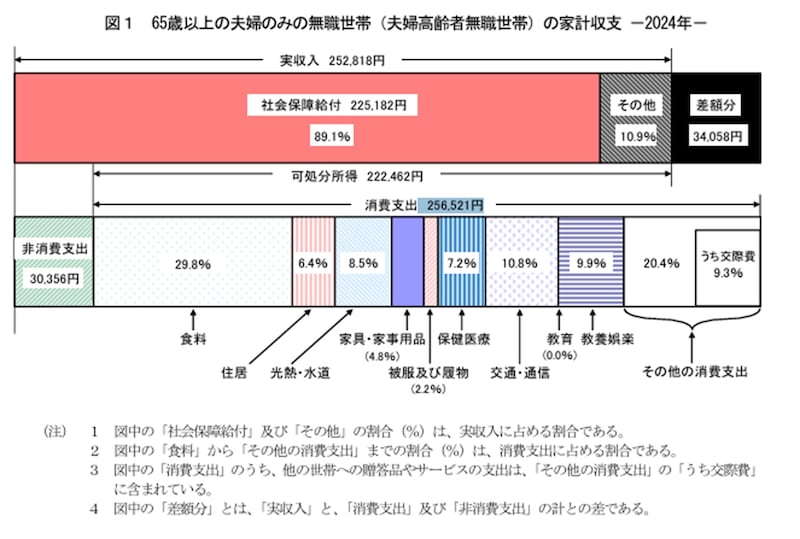

●1カ月当たりの家計収支

・実収入(年金・その他収入):25万2818円

・消費支出(食料・その他消費支出など):25万6521円

・非消費支出(社会保険料・税金など):3万356円

・収支差額:▲3万4058円

これより、実際の暮らしでは毎月およそ3万円の赤字となっているのが現状です。

年金の金額は通知書で見ると「意外と多い」と感じることもありますが、実際に受け取れるのは額面どおりではありません。そこから所得税や住民税、介護保険料、国民健康保険料などが差し引かれるため、手元に残る金額は想定よりも少なくなります。

このため、「思ったよりも年金が少ない……」と感じる人が多くいます。年金は額面通り受け取れるわけではないという点を、生活設計の上で理解しておくことが大切です。

消費支出の内訳は?

総務省の家計調査によると、65歳以上の夫婦のみの無職世帯の消費支出は、1カ月当たり約25万6000円。その内訳を費目別に見ると、次のような割合になっています。●消費支出の中で割合の多いもの

・食費:7万6352円(29.8%)

・交通・通信費:2万7768円(10.8%)

・教養娯楽費:2万5377円(9.9%)

・その他の消費支出(交際費):2万3888円(9.3%)

・その他の消費支出(諸雑費):2万2125円(8.6%)

・光熱・水道費:2万1919円(8.5%)

・保健医療費:1万8383円(7.2%)

・住居費:1万6432円(6.4%)

この調査は持ち家・賃貸を含めた平均ですので、住居費の割合は全体としては低く出ています。しかし実際に賃貸で暮らすシニア世帯では、家賃の占める割合はもっと高くなるのが現実です。地域や物件の条件によって差はありますが、住居費だけで食費と同じくらいの負担になることも珍しくありません。

●賃貸高齢者世帯に迫る現実

賃貸暮らしのシニア世帯では、家賃負担が家計を圧迫する最大のリスクとなります。退職後の主な収入は年金に限られるため、固定的に発生する家賃は毎月の支出の中でも大きな割合を占めます。

このため、「収入に見合った家賃の安い物件へ住み替えたい」と考える人は多いでしょう。しかし、働き続けることを望む人にとっては、通勤や買い物に便利な場所を離れるのは不便さに直結します。実際には「安くてアクセスのよい物件」を探すのは容易ではなく、条件に合う住まいを見つけるのは難しいのが現状です。

また、高齢になってから住み慣れた地域を離れる心理的ハードルも大きな問題です。友人やなじみの病院・施設とのつながりを絶つことになるため、たとえ家賃が下がっても暮らしの満足度が下がってしまう可能性があります。

さらに、医療費や介護費の負担が増える時期と、家賃の支払いが重なることで、家計により一層の圧迫感を覚える世帯も多くあります。つまり、賃貸暮らしのシニアは、住居費が年金生活を圧迫する支出になり得ると言えるでしょう。

支出別の具体的対処法

年金生活では、支出をただ抑えるのではなく、「無理なく持続できる工夫」が大切です。特に固定費の中でも大きな割合を占める住居費は、早めの見直しが老後の安心につながります。●住居費(家賃)

年金生活に入ってから小さめの物件に住み替えることは、家賃を抑える代表的な方法です。賃貸暮らしの方は、定年前から老後の住まいをどうするか考えておくことが大切です。

「住むスペースを小さくする」だけでも効果はありますが、選択肢を広げて検討するのもよいでしょう。例えば、子ども世帯との同居や親の住む地方への移住を選べば、住居費の負担を軽減できるだけでなく、互いに支え合える安心感も得られます。

●食費

日々の食費は、外食を減らして自炊を中心に切り替えるだけでも、家計の安定につながります。その際、まとめ買いやシニア向けの特売日を上手に活用する、1カ月当たりの食費予算をあらかじめ設定し管理するなどの工夫で「使い過ぎ」を防げます。冷蔵庫や食品ストックを把握し、買い物リストを作ってから出掛けることも家計の安定につながります。

●交通・通信費

高齢世帯で見直し効果が大きいのは通信費です。格安スマホや低価格プランへの切り替えをするだけで、毎月数千円の節約が可能です。

●教養娯楽費

趣味や娯楽の出費は心の健康に大切ですが、費用がかさむことも。地域の公民館や図書館などが主催する無料・低価格イベントを活用すれば、楽しみを維持しながら支出を抑えられます。

●医療費

年齢を重ねると、通院や薬代など医療費はどうしても増えていきます。大きな出費に備えるためには、「病気になってから」ではなく、予防を意識した生活習慣に切り替えることが大切です。

例えば、定期的に健康診断を受けて早期発見につなげる、毎日の軽い運動を習慣にする、規則正しい生活リズムを保つといった取り組みは、将来的な医療費の負担を抑える効果があります。

さらに、万が一の高額な医療費が発生した場合でも、「高額療養費制度」を利用すれば自己負担額が一定水準で抑えられます。こうした制度を知っておくことで、安心して暮らせる基盤を整えられるでしょう。