今回は、退職金制度の基本や、実際の支給額の実態を分かりやすく解説し、仮に退職金がなくても老後を安心して暮らすために、今からできる備えについて紹介します。

退職金っていくらもらえる?制度の実態と老後への備え方(画像出典:amanaimages)

退職金制度は「ある会社」と「ない会社」がある

退職金とは、会社を辞めたときにまとまって受け取れるお金のことですが、実は法律で支給が義務付けられているわけではありません。あくまで会社が自主的に設けている制度であり、導入するかどうかは企業の判断に任されています。法律(労働基準法)では、「退職金制度を導入した場合は、就業規則に内容を明記すること」と定められていますが、制度自体の設置義務はありません。

さらに、全ての従業員に支給する必要もなく、「勤続年数○年以上」など、条件を設けているケースもあります。

退職金制度がある会社はどれくらい?

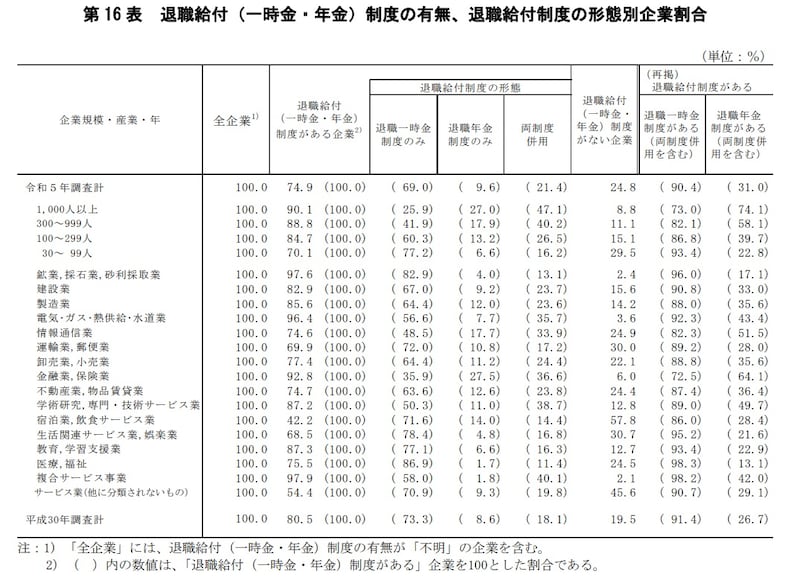

厚生労働省の「2023(令和5)年就労条件総合調査 結果の概況」によると、退職金制度を導入している企業は全体の74.9%。これより、約4社に1社は退職金制度がないということになります。企業規模別に見た退職金制度の導入率は以下のとおりです。

・1000人以上:90.1%

・300~999人:88.8%

・100~299人:84.7%

・30~99人:70.1%

このように、会社の規模が大きくなるほど、退職金制度を導入している割合が高くなる傾向が見て取れます。

次に、業種ごとの退職金制度の普及状況を見てみましょう。

出所:厚生労働省:「令和5年就労条件総合調査 結果の概況(退職給付制度の有無、退職給付制度の形態別企業割合)」

・複合サービス事業(例:郵便局など):97.9%

・鉱業,採石業,砂利採取業:97.6%

・電気・ガス・熱供給・水道業:96.4%

【退職金制度がある割合が低い業種】

・宿泊業,飲食サービス業:42.2%

・サービス業(他に分類されないもの):54.4%

・生活関連サービス業,娯楽業:68.5%

このように、業種によって退職金制度の有無に大きな差があり、特に中小企業やサービス業では未導入のケースが多いことが分かります。

退職金はいくらもらえる?実態をチェック

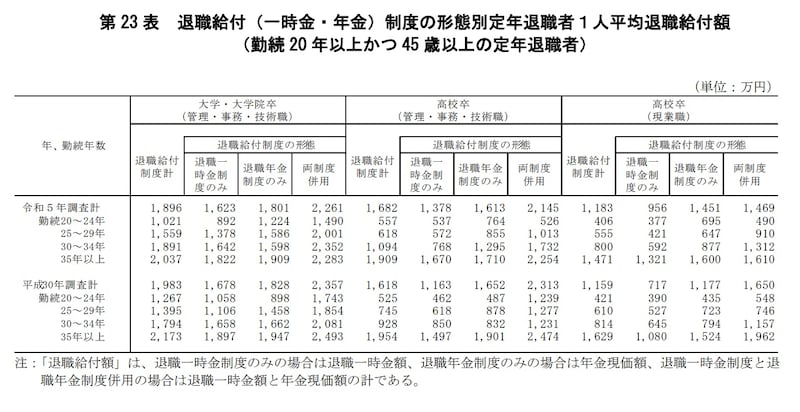

退職金制度があっても、その支給額は勤務年数や学歴、職種などで大きく異なります。ここでは同データで、勤続20年以上かつ45歳以上で定年退職した人の平均的な退職金額の目安を確認してみましょう。一時金とは、退職金を一括で全額を受け取ります。年金とは退職金を年金形式で分割して受け取る方法です。

出所:厚生労働省:「令和5年就労条件総合調査 結果の概況(定年退職者の平均退職給付額)」

・一時金のみ:1623万円

・年金のみ:1801万円

・両方ある場合:2261万円

●高校卒(管理・事務・技術職)

・一時金のみ:1378万円

・年金のみ:1613万円

・両方ある場合:2145万円

●高校卒(現業職)

・一時金のみ:956万円

・年金のみ:1451万円

・両方ある場合:1469万円

さらに勤続35年以上になると、上記よりもさらに数百万円上乗せされる傾向があります。

退職金がなくても老後は乗り切れる?

退職金があれば安心ですが、「退職金がない=老後は無理」とは限りません。大切なのは、早めに備えを始めること。ここでは、退職金がなくても老後に備えるための3つの方法をご紹介します。●老後への備え1:家計を整える

退職金がない場合、自分で老後資金を用意する必要があります。まずは毎月の家計を見直し、ムダな支出を減らすことから始めましょう。

特に効果が出やすいのは、通信費・保険・使わないサブスクリプションサービスなどの固定費の見直しです。浮いたお金を貯金にまわすことで、無理なく備えが進みます。

●老後への備え2:iDeCoや個人年金を活用する

退職金がない場合、公的年金だけでは不安です。iDeCo(個人型確定拠出年金)や個人年金保険を活用しましょう。これらは、毎月の積立で将来「自分年金」として受け取れるだけでなく、節税効果もあります。

iDeCoは掛金が全額所得控除の対象、個人年金も生命保険料控除の対象となるため、税負担を減らしながら老後資金を準備できるのが大きなメリットです。

●老後への備え3:働けるうちは働くための準備を

退職金がなくても、定年後に収入を得る手段を持つことは大きな安心材料になります。今のうちから、自分の得意や興味を生かした働き方を考えておきましょう。例えば資格を取る、副業に挑戦するなど、小さな一歩が将来の選択肢を広げてくれます。

また、働けるうちはしっかり働けるよう、健康を保つことも大切。元気でいれば、長く自立した生活を続けられ、結果としてお金の不安も減らせます。自分らしく働きながら老後を支える準備を、少しずつ始めていきましょう。