<目次>

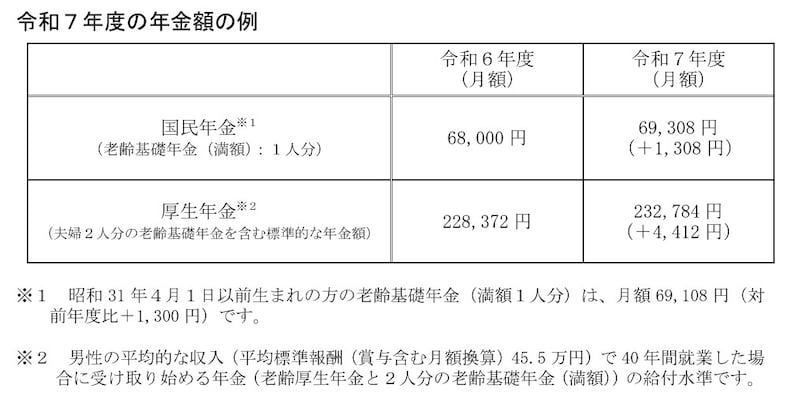

令和7年度の年金額は1.9%引き上げられます

厚生労働省より、令和7年度の年金額は前年度に比べ1.9%の引き上げになることが報告されました。具体的には国民年金(老齢基礎年金1人分・満額)が月額+1308円の6万9308円(*1)、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)が月額+4412円の23万2784円(*2)とされています。

令和7年度の年金額は1.9%の上昇です(出典:厚生労働省)

*2:男性の平均的収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合の水準

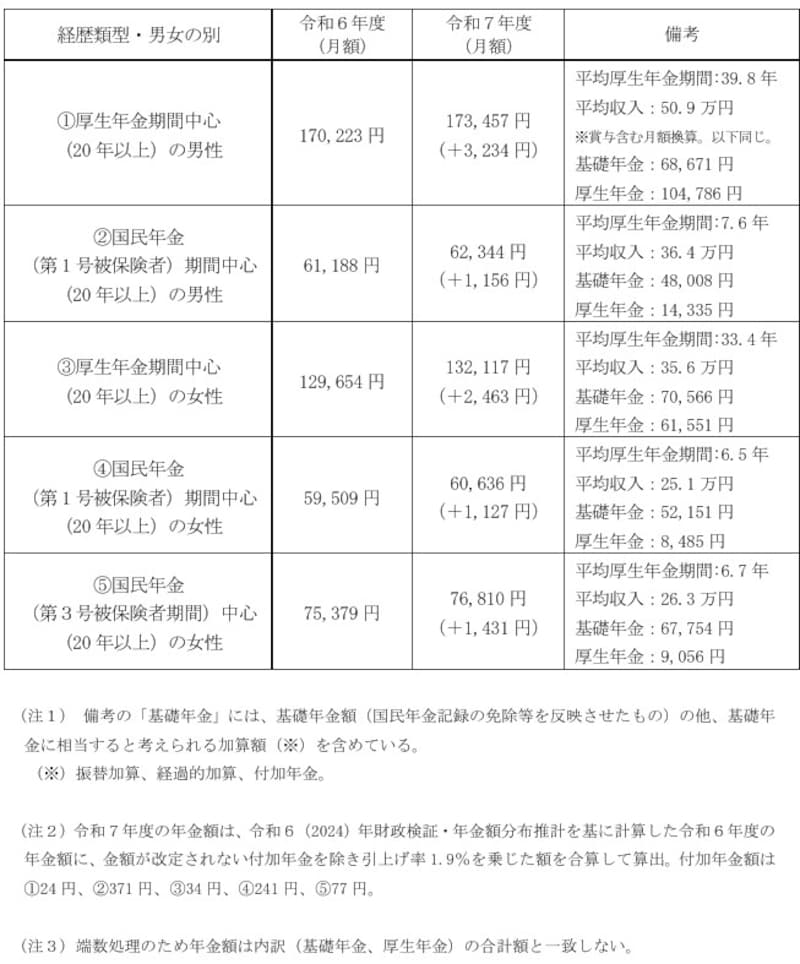

多様なライフコースに応じた年金額も発表されました

今回の報告では、これまでの働き方や公的年金の加入期間、男女別の違いを考慮した5つのケースについて、令和7年度の年金額概算が示されています。- 厚生年金期間中心(20年以上)の男性:17万3457円(+3234円)/月

- 国民年金期間中心(20年以上)の男性:6万2344円(+1156円)/月

- 厚生年金期間中心(20年以上)の女性:13万2117円(+2463円)/月

- 国民年金期間中心(20年以上)の女性:6万636円(+1127円)/月

- 第3号被保険者(厚生年金加入者に扶養されている配偶者期間)中心(20年以上)の女性:7万6810円(+1431円)/月

ライフコースに応じた年金額も発表されています(出典:厚生労働省)

年金額は実質的には目減りです

令和7年度の年金額は1.9%の上昇ですが、日々の生活は楽になるのでしょうか。実はそうとも言えません。なぜならば賃金変動率(*3)は2.3%、物価変動率が2.7%であることを考えると、令和7年度の年金額は実質的には目減りだからです。*3:正しくは「名目賃金変動率」であり、2年度前から4年度前までの3年度平均の「実質賃金変動率」から算出される

令和7年度の改定には賃金変動率が用いられています

日本の年金制度は、現役世代の保険料で年金受給者の年金を賄う「賦課制度」です。そのため現役世代の負担能力に応じた給付とする観点から、物価上昇よりも賃金の上昇が低い場合は賃金変動率を用いて改定することが定められています。今回の改定では賃金変動率(2.3%)が物価変動率(2.7%)よりも低かったため、賃金変動率が適用されました。

令和7年度年金改定に用いられた改定率

物価変動率(2.7%)>賃金変動率(2.3%)⇒賃金変動率(2.3%)を用いる

しかし、実際の改定率は2.3%ではなく1.9%となっています。なぜでしょうか?

マクロ経済スライドが実質的な年金上昇を抑えています

年金改定には「マクロ経済スライド」も加味されています。マクロ経済スライドとは、年金制度の持続性を確保するための仕組みです。現役人口の減少や平均余命の伸びに応じて、年金給付水準を引き下げる制度です。この仕組みでは「賃金」と「物価」の変動率がプラスの場合に、一定の調整率が差し引かれます。今回の改定では、令和3~5年度の公的年金被保険者総数の平均変動率(▲0.1%)と平均余命の伸び率(▲0.3%)を合算し、▲0.4%が「マクロ経済スライド」による調整率とされました。

そのため、令和7年度の年金額は、賃金変動率2.3%から「マクロ経済スライド」による調整率 ▲0.4%を差し引いた1.9%となりました。

令和7年度の年金改定率

2.3%(賃金変動率)-0.4%(マクロ経済スライド調整率)=1.9%

まとめ

いかがでしたか。今回は厚生労働省より発表された令和7年度の年金額改訂について解説いたしました。令和7年度の年金額は1.9%の引き上げですが、物価上昇率(2.7%)や賃金上昇率(2.3%)には届いていません。またマクロ経済スライドの仕組みがある限り、年金は将来にわたり実質的には目減りが続きます。

老後の生活設計を考える際には貯蓄や投資の活用など、年金だけに頼らない金銭的な準備も必要ではないでしょうか。

〈参考〉

厚生労働省 Press Release