今回は公的年金受給者にかかる所得税の「定額減税」について解説します。公的年金受給者にかかる定額減税も給与の定額減税と同様、2024年6月支給分から実施されます。

公的年金受給者にかかる定額減税とは

そもそも会社員などの給与所得者の場合の所得税の「定額減税」は、給与等に対する源泉所得税(給与から天引きされる所得税)から定額減税額が控除される(差し引かれる)方法で行われます。

定額減税可能額3万円の方が源泉所得税の天引きが猶予されるイメージ図 (出典:日本年金機構ホームページより)

- 本人(日本国内に住所がある「居住者」に限ります)……3万円

- 同一生計配偶者および扶養親族(いずれも日本国内に住所がある「居住者」に限ります)……1人につき3万円

したがって、本人、配偶者、子ども2人といった場合には、

3万円(本人分)+3万円×3名(同一生計配偶者と扶養親族の分)=合計12万円

が、定額減税の枠ということになります。公的年金を受給している人の場合、同一生計配偶者と扶養親族の数は「令和6年分 公的年金等の受給者の扶養親族等申告書」の記載内容によって判断されることになります。

公的年金から所得税が天引きされていない人は、定額減税はされない

公的年金について所得税が源泉徴収(公的年金から天引きされる)の対象となる人には、令和6年分の「扶養親族等申告書」が2023年9月14日以降に順次送られている、という旨が日本年金機構のホームページに記載されています。公的年金から所得税が天引きされている人は、「扶養親族等申告書」を提出できていれば、定額減税を受けられることになります。ところが、公的年金から所得税が天引きされていない人は、そもそも公的年金からの天引きされる所得税はありません。したがって公的年金の支給時に、所得税から差し引かれる定額減税はなしということになります。

年金振込通知書や公的年金源泉徴収票への記載を必ずチェック

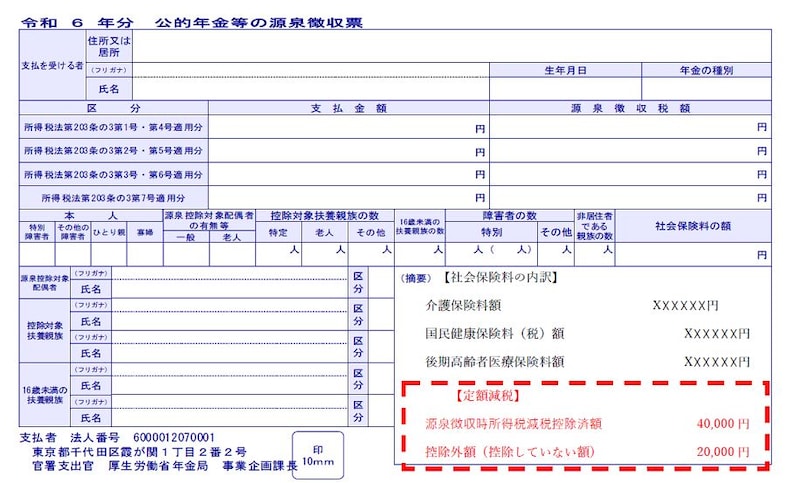

定額減税の対象となる人に送付される「年金振込通知書」には、定額減税後の税額を記載し、実際に所得税額から控除した減税額および控除しきれなかった金額については、2025年1月に送付される「令和6年分 公的年金等の源泉徴収票」の摘要欄に下記のように記載することとされています。

- 令和6年中に減税された所得税額:「源泉徴収時所得税減税控除済額×××,×××円」

- 控除しきれなかった金額:「控除外額(控除していない額)×××,×××円」

定額減税の事項が記載された令和6年分公的年金等の源泉徴収票のイメージ図(出典:日本年金機構ホームページ)

複数の公的年金を受け取っている方や、年金のほかに給与のある方の定額減税はどうなる?

複数の年金を受け取っている方や、年金のほかに給与所得がある方については、それぞれ公的年金と給与の源泉所得税から定額減税が行われます。なお、複数の公的年金等や給与等で重複して定額減税を受けたからといって、確定申告を行う必要はないので、結果として定額減税が二重適用されるケースもでてくるでしょう。一方で「医療費控除を受けたい」」あるいは「ふるさと納税のワンストップ特例の選択を失念した」というように個々人の事情によって確定申告をする場合がでてくる人もいるでしょう。

その場合には、確定申告書上において最終的な年間の所得税額と定額減税額との精算が行われることとなります。

公的年金から定額減税額が引ききれない場合、差額が自治体から給付される

定額減税において、納税者本人と配偶者や扶養親族の数から算定される定額減税可能額が、定額減税を行う前の所得税額・個人住民税の所得割額を上回っており、定額減税しきれないと見込まれる場合は、個人住民税を課税する市区町村が定額減税しきれない差額を給付することとされています。なお、この給付手続きについては市区町村によって独自の要件を定めている場合があります。振り込め詐欺等を防止する観点から、源泉所得税から差し引ききれない定額減税が残った者に対して、案内が届き、書面で返送、あるいはオンラインで申請といった方法が予定されています。

いずれにしても、

- 令和6年中に減税された所得税額:「源泉徴収時所得税減税控除済額×××,×××円」

- 控除しきれなかった金額:「控除外額(控除していない額)×××,×××円」