元気な高齢者が増えたことや、老後資金が枯渇する「長生きリスク」に備えるためなど、働く理由はさまざまです。

しかし、ただ老後が不安だからという理由で働き続けていると、そのうち「働くだけが人生なの?」「ムリして働くのは大変……」などと疑問を感じるようになるのではないでしょうか。

今回は、定年後、働き続けるメリットとデメリットを知り、老後どのように働くことがベストかを考えてみましょう。

定年後、働き続けるメリット、デメリットには何がある?

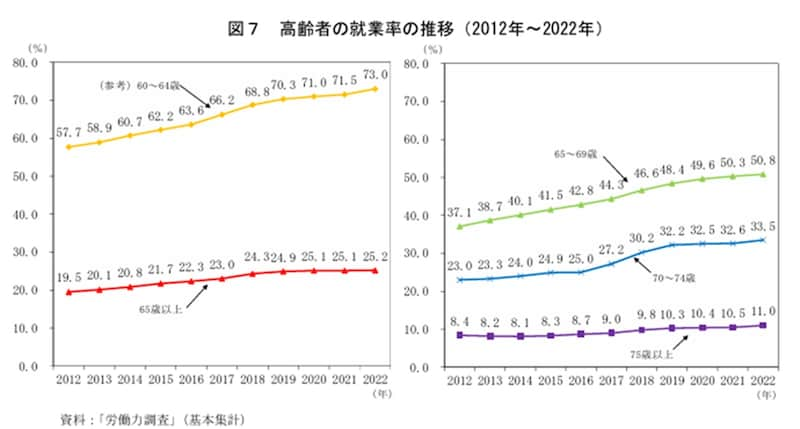

働く高齢者は「65~69歳は2人に1人、70~74歳は3人に1人、75歳以上は9人に1人」と増えている

前述の資料によれば、2022年の65歳以上人口に占める就業者の割合は「25.2%」。前年に比べ0.1ポイント上昇しています。各年齢階級の人口に占める就業者の割合は、65~69歳では50.8%(2人に1人)、70~74歳では33.5%(3人に1人)、75歳以上では11%(9人に1人)となっており、いずれの年齢階級においても2012年から上昇が続いています。

出典:総務省「統計トピックスNo.138」

定年後、働き続けるメリットには何がある?

定年後、働くことで次の3つのメリットが得られます。●働き続けるメリット1:年金以外に収入があれば安定した生活を維持できる

原則65歳になったらもらえる年金は、厚生労働省の「2022(令和4)年度厚生年金保険・国民年金事業の概況」によれば、次のとおりです。

・厚生年金保険:14万3973円(民間企業の会社員である第1号被保険者。基礎年金月額を含む)

・国民年金:5万6316円(受給資格期間を原則として25年以上有する者)

厚生年金だけで生活するとしたら、日常の暮らしには支障がないとしても、趣味や旅行を満喫するには、あまり余裕はなさそうです。

また、国民年金の場合は、まとまった老後資金があればよいですが、年金だけであれば生活するのも難しいでしょう。しかし、自営業の方が多いでしょうから、老後も働くことができれば、安定した生活を維持できるのではないでしょうか。

参照:厚生労働省の「2022(令和4)年度厚生年金保険・国民年金事業の概況」

●働き続けるメリット2:社会保険に加入できる

定年後も働き続け、要件を満たしていれば、社会保険(健康保険、厚生年金)に加入できます。たとえば、健康保険は75歳以上になれば後期高齢医療制度に切り替わりますが、それまでは、今まで同様の健康保険に加入して、健康診断や人間ドックなどを割安に受けることができます。また、厚生年金は、満70歳まで加入することができます。厚生年金への加入歴がある人は「老齢基礎年金」と「老齢厚生年金」の両方を受給できます。老齢厚生年金の受給額は、厚生年金の被保険者としての加入期間と、働いていたおおよその給与収入等(総報酬月額相当額)によって計算されます。定年後も厚生年金に加入し、厚生年金加入期間が長くなるほど将来もらえる老齢厚生年金受給額が増えることになります。

●働き続けるメリット3:健康を維持できる

仕事を続けることで、規則正しい生活リズムが維持できます。体を動かすことで足腰が鍛えられ、頭を働かせることで認知機能が磨かれます。そのおかげで、食欲もわき、夜もぐっすり眠れることでしょう。

定年後、働き続けるデメリットには何がある?

定年後、働くことで次の3つのデメリットが生じることがあります。●働き続けるデメリット1:体力・気力が低下することで働くことが辛くなる

高齢になればなるほど体力が低下して、働くことに辛さを感じることがあるかもしれません。慣れた仕事とはいえ、体を使う仕事に就いていると「キツい」と感じることもあるでしょう。また、家と職場が遠ければ通勤だけでも疲れてしまいます。

定年する前、直後は、体力・気力に自信があっても、この先同じかどうかはわかりません。

●働き続けるデメリット2:給料が減少する

企業で勤めている場合、定年後、再雇用になるケースがあります。その場合、給料が以前に比べて6~7割まで減少しても、勤務時間や日数、業務内容はほぼ同じということが多くあります。働くことに対して前述のようなメリットを見出していれば良いですが、そうでなければ、働くモチベーションを維持するのが難しいかもしれません。

年収が減ることに対して、それなりの覚悟を持つことは大切でしょう。

●働き続けるデメリット3:仕事ばかりで趣味や旅行ができない

現役時代と同様に働き続けていると、趣味に打ち込もうと思ってもできなかったり、旅行にも思ったほど行けなかったりします。健康寿命を考えて元気なうちに、いろんな観光地巡りをしたい、何か一つの趣味を究めたいと思っても叶えられなかった……と後悔するのではないのでしょうか。