<目次>

高齢者の持家世帯と借家世帯では生活費はどのくらい違うのか?

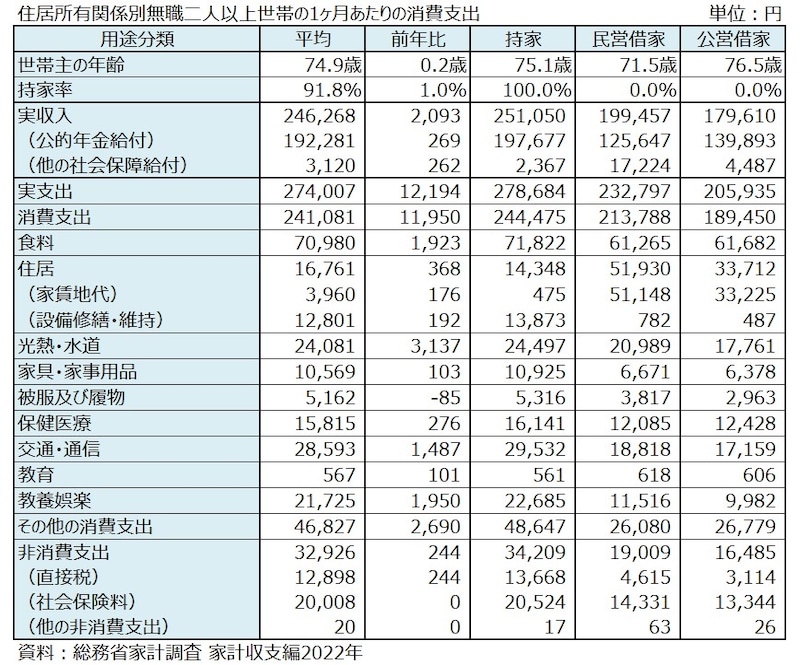

家を借りたら家賃を払うのは当然ですが、今の高齢者はいくらぐらいの家賃を払っているのでしょうか? 総務省「家計調査 家計収支編2022年」から参考になりそうな調査結果を紹介します。表は無職二人以上世帯の1カ月あたりの消費支出を表したものです。項目に持家率や家賃地代の支出額があります。

調査は高齢者に限定していませんが、世帯主の年齢が平均74.9歳なので、多くが年金生活をしている高齢者世帯と推測できます。

住居所有関係別無職二人以上世帯の1カ月あたりの消費支出

家賃負担がある民営借家の家賃地代は51,148円となっています。高額な家賃とは言えないですが、収入を年金に頼る世帯にとっては、固定支出5万円は大きな負担です。

持家世帯と民営借家世帯で消費支出から住居費を引いた額を比べてみると、持家世帯230,127円(244,475円-14,348円)に対し、民営借家は161,858円(213,788円-51,930円)で、68,269円もの差があります。特に支出が多いのは、交通・通信や教育娯楽、その他の消費支出(理美容用品・交際費・使途不明等)等なので、持家と借家世帯ではQOL(生活の質)に少し差が表れているようです。

持家も修繕等の費用はかかっていますが、このような数字をみると、老後の家賃負担は避けられるものなら避けたいところです。

単身世帯は支出の4分の1が家賃

同様に単身世帯の1カ月あたりの消費支出も表にまとめてみました。持家率の項目はありません。調査は高齢者世帯に限定していませんが、持家は世帯主の年齢が平均69.1歳なので、多くが年金生活をしている高齢者世帯と推測できます。公営借家も平均65.3歳なので、高齢者世帯が多く含まれていると推測できます。

住居所有関係別単身世帯の1カ月あたりの消費支出

公的年金を頼りにしている高齢者単身世帯にとっては平均3万円台の家賃でも消費支出の4分の1になり、負担感は大きいので、やはり老後の家賃負担は避けられるものなら避けたいところです。

家賃を一生払い続けると結構大きな額になる

長生きする時代になったので、もし65歳から一生涯家賃を払い続けるとなると、平均寿命(男性81.47年・女性87.57年・厚労省・簡易生命表・令和3年)まででも男性約16年・女性約23年あります。仮に家賃が月額5万円だとしたら、1年間で60万円、16年で960万円、23年で1380万円、区切りよく90歳まで25年間だと家賃総額は1500万円にもなります。とても大きな額になるので、借りるにしても余裕のある人でもない限り、極力賃料を抑えたいものです。

住宅ローン返済を65歳まで終えるのは簡単ではない

マイホームを所有していれば老後の家賃負担は回避できますが、住宅ローンを利用して購入した場合は逆にローン返済が続いているかもしれません。住宅ローンの借入期間で現在主流なのは35年間です。40歳の時に借入したとすると、返済が終わるのは75歳になります。1000万円を借入期間35年、固定金利2%、元利均等返済、ボーナス返済なしで借りた場合、月々の返済額は3万3126円なので、公営借家世帯の家賃なみです。3000万円借りていれば返済額は約10万円にもなり、年金収入に頼った生活で返済していくのはかなり大変です。30歳までに借入すれば65歳までに払い終わりますが、20代でマイホームを購入するのは簡単ではないです。借入期間を35年より短くすれば65歳までに払い終えられますが、借入期間が短いと毎回の返済額が多くなるので、借入時に返済比率等の条件が合わないかもしれません。

家賃分の資金を確保できるなら一生払い続けても問題ない

住居費は所有しても借りてもお金がかかる

持家には持家の良さ、借家には借家の良さがあるので、どちらであっても支払いに困らないよう、現役時代から老後の計画を立てておくことが大事です。

将来何が起きるか分かりません。安心な老後生活を送るために、今のうちからあらゆる事態を想定して、老後の住まいの準備していくようにしましょう!

【関連記事をチェック!】

50代貯金ゼロ!超崖っぷちの人のお金の貯め方

将来もらえる公的年金は、期待できない?老後の備えはどうする?