<目次>

国からの各種給付金を受ける際などに「住民税非課税世帯」が対象になることがありますが、家族に収入がある場合は合算して基準を満たす必要があるのでしょうか。今回は、住民税非課税世帯とは何か、世帯の収入が同じなら住民税非課税基準も同じなのかについて考えます。

住民税非課税世帯とは?

住民税(市区町村民税・道府県民税)の計算は、個人単位で行います。そのため家族に収入がある場合でも、本人とその家族を合算して住民税を計算するわけではありません。あくまでも個人単位で住民税を計算した上で、その世帯の全員に住民税が課税されていない世帯のことを住民税非課税世帯と呼びます。住民税非課税となる基準額は?

住民税にはその方の所得に応じて負担する「所得割」と、所得にかかわらず負担する「均等割」がありますが、「所得割」も「均等割」も非課税となるのは以下とされています。所得割、均等割ともに非課税となる基準

○生活保護を受けている方

○障害者、未成年者、寡婦またはひとり親で前年の合計所得135万円以下の方(給与収入のみの方の場合であれば204万4000円未満)

○前年の合計所得金額が市町村の条例で定める金額以下の方

上記の「前年の合計所得金額が市町村の条例で定める金額以下」とは、お住まいの地域の級地区分(1級・2級・3級)によって異なり、1級地の場合であれば以下の金額となります。

1級地の場合

○扶養家族(同一生計配偶者や扶養親族)がいない方

→45万円以下

○扶養家族(同一生計配偶者や扶養親族)がいる方

→35万円×(本人+同一生計配偶者+扶養親族の合計人数)+31万円以下

では、このことをふまえ、1級地に住む夫婦共働き(夫は会社員、妻はパート)の2人世帯で世帯収入250万円のケースでも、住民税非課税世帯になる場合とならない場合があることを以下のモデルケースでそれぞれ示してみます。

《参考》級地区分(厚生労働省)

住民税非課税世帯になる世帯収入250万円のケース(夫年収150万円、妻年収100万円)

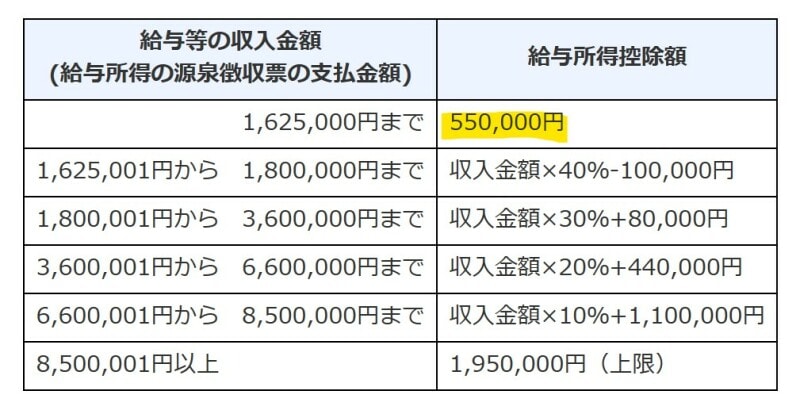

まずは、「夫年収150万円、妻年収100万円」で世帯収入250万円のケースが、住民税非課税世帯になるかどうかを考えてみましょう。冒頭で紹介したように住民税は個人単位で計算しますので、まずは妻に住民税が課税されるかを見てみます。パート収入といえども給与所得者にあたりますので、妻の所得を知るにはパート収入から給与所得控除を引いて計算します。

給与所得控除額表(国税庁)

パート(給与)収入100万円-給与所得控除55万円=45万円

妻には扶養家族はおらず、住民税非課税基準は前項で挙げたように以下の額となります。

○扶養家族(同一生計配偶者や扶養親族)がいない方

→45万円以下

妻の所得は45万円であり上記を満たすため、妻は住民税非課税となります。

それでは夫はどうでしょうか。先ほどと同様、まずは夫の給与所得を計算します。

夫の給与所得は給与収入から給与所得控除を引くことで計算できます。国税庁HPの給与所得控除額表より、給与収入150万円の場合の給与所得控除額は55万円のため、給与所得は95万円と計算できます。

給与収入150万円-55万円=95万円

夫が住民税非課税となるかどうかは、妻が扶養家族(この場合同一生計配偶者)にあたるかどうかによって基準が変わり、同一生計配偶者にあたるかどうかの基準は以下とされています。

○その年の12月31日時点で生計を共にしている

○合計所得金額が48万円以下

○青色申告者の事業専従者として給与の支払を受けていない、または白色申告者の事業専従者でない

先ほどの計算で妻の所得は45万円ですので、妻は夫の「同一生計配偶者」にあたり、住民税非課税となる夫の所得基準は以下となります。

○扶養家族(同一生計配偶者や扶養親族)がいる方

→35万円×(本人+同一生計配偶者+扶養親族の合計人数)+31万円=101万円

夫の給与所得は95万円であり、住民税が非課税となる所得基準101万円以下を満たすため、夫も住民税非課税となります。

つまり夫婦それぞれが住民税非課税なので、この世帯は住民税非課税世帯といえます。

住民税非課税世帯にならない世帯収入250万円のケース(夫年収190万円、妻年収60万円)

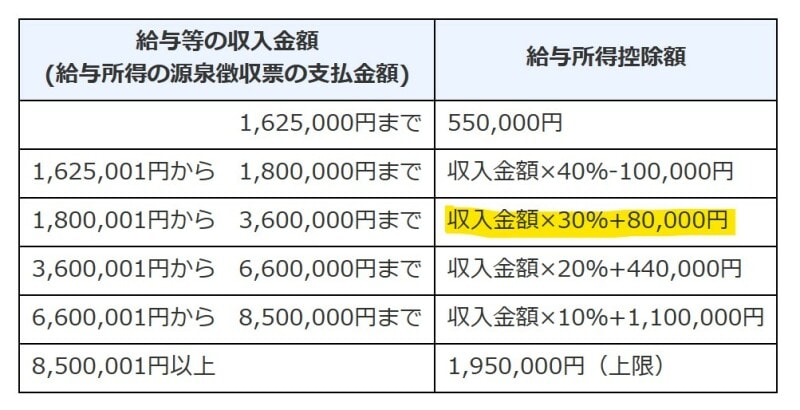

つぎに、「夫年収190万円、妻年収60万円」で世帯収入250万円のケースが、住民税非課税世帯になるかどうかを見てみましょう。前項と同様、まずは妻が住民税非課税かどうかを考えます。妻の所得はパート収入から給与所得控除を引くことで計算します。

国税庁HPの給与所得控除額表よりパート収入60万円の場合の給与所得控除額は55万円ですので妻の所得は5万円となります。

パート(給与)収入60万円-給与所得控除55万円=5万円

妻には扶養家族はおらず、住民税非課税基準は前項で挙げたように以下の額となります。

○扶養家族(同一生計配偶者や扶養親族)がいない方

→45万円以下

妻の所得は5万円であり、上記の基準を満たすため妻は非課税となります。

夫についても住民税非課税かを確認します。

まずは夫の所得の確認です。夫の給与所得は給与収入から給与所得控除を引くことで計算できます。

給与所得控除額表(国税庁)

給与収入190万円-65万円=125万円

また夫の住民税非課税基準は、妻が扶養家族(同一生計配偶者)にあたるかどうかで変わること、また妻が同一生計配偶者となるための所得基準は48万円以下であるのは前述の通りです。今回の場合も妻の所得は5万円のため、妻は夫の「同一生計配偶者」にあたり住民税が非課税となる夫の所得基準は以下となります。

○扶養家族(同一生計配偶者や扶養親族)がいる方

→35万円×(本人+同一生計配偶者+扶養親族の合計人数)+31万円=101万円以下

夫の給与所得125万円は、住民税非課税となる所得基準101万円を超えるため、この場合夫には住民税が課税されます。

つまりこの夫婦の場合、妻に住民税は課税されませんが、夫には住民税が課されるため住民税非課税世帯とはいえません。

まとめ

いかがでしたでしょうか。今回は住民税の非課税世帯とは何か、家族の収入を合算して考えるのか、また世帯収入が同じ場合は住民税非課税基準も同じなのかを解説してみました。モデルケースからも分かるように、世帯収入が同じでも住民税非課税世帯となる場合とならない場合があります。その理由ですが、住民税は個人単位で計算するものであり、どちらかの所得が多ければその方には住民税が課税され、結果として住民税非課税とはならないためです。

住民税非課税基準に近い方で所得が調整できるのであれば、住民税非課税によるメリットも考えて、基準を満たすよう所得を調整するのもありかとは思います。まずは、ご自身が住民税非課税基準(*)に近いかどうか、年間の所得を計算してみてはいかがでしょうか。

*上述したように住民税非課税基準は級地区分で変わりますので、計算する場合はお住まいの自治体のHPを必ずご確認ください。