親の介護に直面したとき、お金はどうする?

親が高齢になれば、ケガや病気で突然介護が始まることも珍しくありません。介護にかかるお金はまとまった金額になることもあり「何か良いお金の工面方法はないかな?」と思うことありませんか?今回は、自治体が運営するのリバースモーゲージについて紹介します。もし、親が戸建てに住んでいるのであれば、活用することで、介護費用を工面できるかもしれません。介護にかかる費用と合わせて、制度を詳しく紹介します。

親に介護のお金がなかったら、どうする?

原則、親の介護費用は親のお金で準備する

よくいわれることですが、基本的に、親の介護費用は親のお金で準備するようにしましょう。というのも、子ども世帯も、子育てのお金や教育資金、老後の準備で余裕がない場合が多いですし、子どもが独身であれば、自分の老後のための資金を一人で準備する必要があります。介護はどのくらい続くかわかりません。「高齢の親が亡くなってから老後資金を準備しようと思っていたら、あっという間に時間が過ぎてしまい、思うように貯められなかった」ということになりかねません。

そうならないためにも、親も子も老後資金は自分のお金で準備するようにしましょう。次は、実際介護になったらどのくらいのお金が必要になるのかについて説明します。

●介護費用はどのくらいが目安になる?

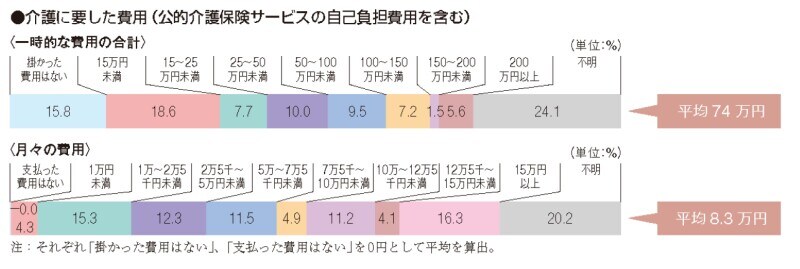

公益財団法人 生命保険文化センターが行った2021(令和3)年度「生命保険に関する全国実態調査」によれば、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均74万円、月々の費用が平均8万3000円となっています。

さらに、平均的な介護期間は61カ月というデータもあるため、介護にかかる平均的な費用の目安は約580万円となります。

出典:<公益財団法人 生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度>より抜粋

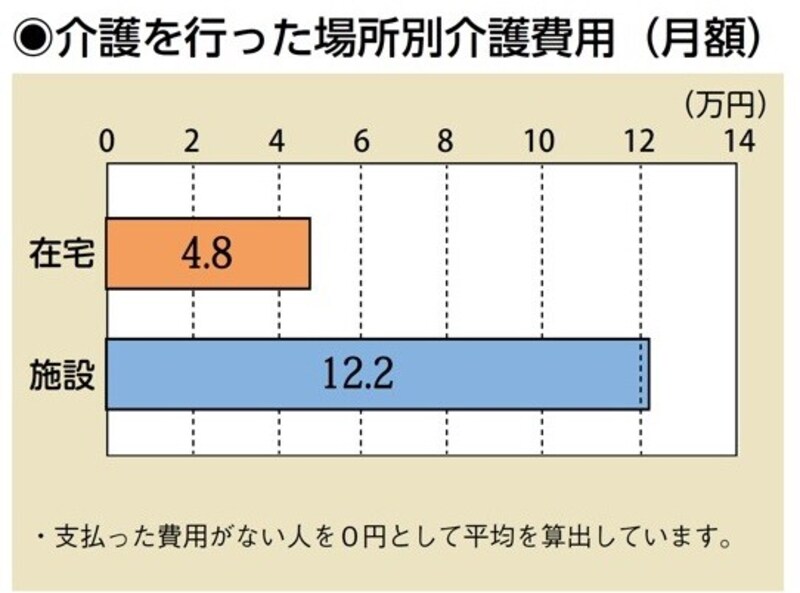

また、介護を行った場所が自宅であれば、平均額が4万8000円。施設であれば平均額が12万2000円という結果もあり、どこで介護を受けるかが大きく関わってくるようです。

出典:<公益財団法人 生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度>より抜粋

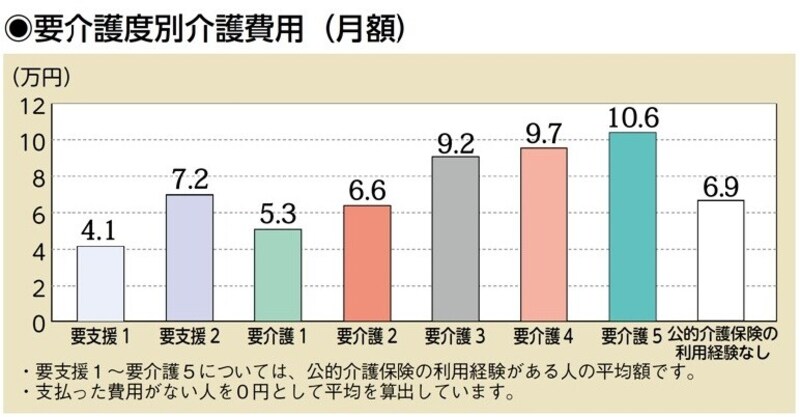

出典:<公益財団法人 生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度>より抜粋

まずは、介護に備えたマネー計画を立てましょう。その際、親の預貯金、年金などを確認し、どのくらいを介護費用で使えるのかシミュレーションしておきましょう。

親のお金がなかったら……介護費用が足りないときの対処方法

親の資産を確認したときに「お金がない……介護費用が不足するかも」という事態がおこるかもしれません。そんなとき、親が戸建てに住んでいるなら、リバースモーゲージで介護費用を工面することを検討してみてはどうでしょう。リバースモーゲージとは、自宅を担保に金融機関などからお金を借り、親が亡くなった後、「自宅を売却する」または「残債を支払う」などで精算する制度です。

リバースモーゲージには、国(社会福祉協議会)と民間(金融機関)が運営するものがあります。国(社会福祉協議会)が運営するリバースモーゲージは、厚生労働省が定めた「生活福祉資金貸付制度」のうち高齢者の生活支援を行う「不動産担保型生活資金」がもとになっています。

●国が運営するリバースモーゲージ「不動産担保型生活資金」とは

「不動産担保型生活資金」の詳細は次のとおりです。

・対象者:住民税非課税世帯や均等割課税など所得の少ない世帯

・対象となる物件:土地の評価額がおおむね1500万円以上の一戸建て住宅(マンション、借地借家は対象外)

・世帯構成:(1)単身(2)夫婦のみ(3)(1)または(2)と借入申込者もしくは配偶者の親が同居

・融資限度額:土地の評価額の70%程度

・貸付限度額:月30万円以内

・資金使途:生活資金

・貸付期間:借受人(親)が亡くなるまで、または貸付元利金が貸付限度額に達するまで

・金利:年3%または長期プライムレートのいずれか低い利率

・連帯保証人:相続が開始されたとき、すぐに相続人となる予定の人(配偶者、子など)から選任が必要

・その他:不動産担保型生活資金を利用するときは、おもに配偶者や子など、相続人となる人の同意が必要

社会福祉協議会が運営するリバースモーゲージは、お金の使い道が「生活資金」と限定的で、有料老人ホームなどに入居を希望する場合は適しません。

介護費を抑えるために自宅介護を希望される方、亡くなるまで自宅で住むことを希望される方などが適しています。

参考:「不動産担保型生活資金貸付のご案内」

まとめ

親に介護が必要になれば、なにかとお金がかかります。リバースモーゲージを活用すれば、自宅に住み続けることで、介護にかかるお金を得ることができます。「不動産担保型生活資金」は、低所得者を支援する制度ということもあり、全国のどこでも利用できるようになっています。

親が戸建てに住んでいるという方は、お住まいを管轄する社会福祉協議会に問い合わせてみてはいかがでしょうか。