定年後の生活は、年金と貯金の2つの柱が頼りになります。どちらも潤沢であれば、不安はないですが、納得がいくほど貯金ができていない人もいます。また、年金の収入も、現役時代と比べれば、6~7割になってしまいます。先々を考え「老後のための貯金をしたいけど、いくら貯金すればいいの?」など、疑問に思うこともあるでしょう。実際、どのくらい貯金が必要かどうかは、状況により、人それぞれです。

今回は、内閣府の「令和6年度 高齢者の経済生活に関する調査結果」をもとに、60代の貯金について考えます。

60歳以上の人の貯蓄はどのくらいある?

「令和6年度 高齢者の経済生活に関する調査」は、全国の60歳以上の男女あわせて4000人に対して行われました。

まずは、どのくらい貯蓄があるのか確認してみましょう。

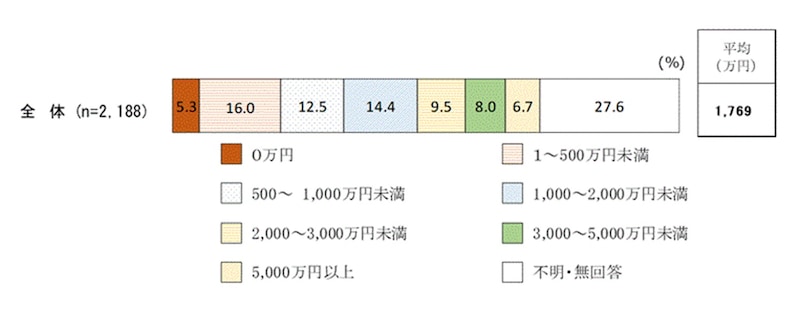

●金融資産の総額

金融資産(預貯金、株式、投資信託などを含む)の総額を見ると、平均は1769万円となっています。なお、「不明・無回答」を除くと、最も割合が高いのは「1万~500万円未満」(16.0%)です。次いで、「1000万~2000万円未満」(14.4%)、「500万~1000万円未満」(12.5%)が続きます。

住居の形態別に見る、60代の貯蓄実態と理想の備え

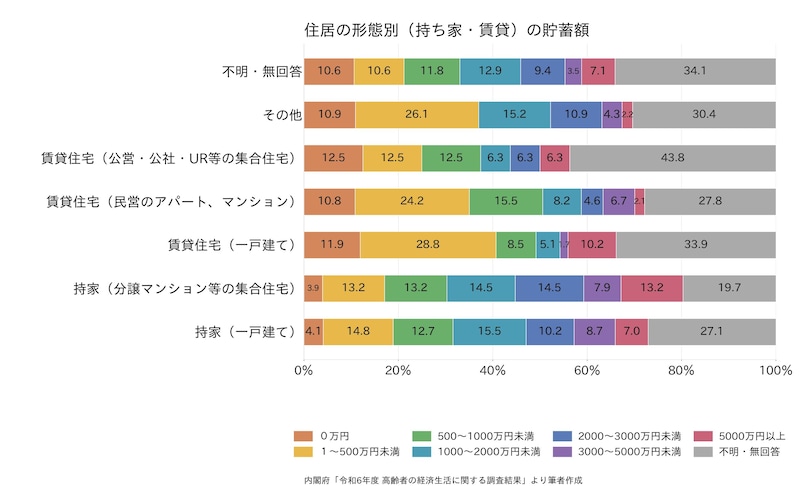

内閣府の調査では、住居の形態別(持ち家・賃貸)の貯蓄額についても興味深い結果が出ています。60代以降、家計に占める「住居費」の重みは増すばかり。それぞれの実態を確認し、理想のマネープランを考えてみましょう。

●住居の形態別貯蓄額(1)持ち家の場合

【持家(一戸建て)】

「1000万~2000万円未満」が15.5%と最多ですが(「不明・無回答」を除く)、「3000万円以上」の層も15.7%にのぼります。

持ち家の方は一見安心に見えますが、60代以降は「建物の老朽化」に伴う修繕費やバリアフリー改修などの大きな出費が重なる時期です。固定資産税の支払いも続くため、手元の現金(キャッシュ)をいかに確保しておくかが、長く住み続けるカギとなります。

【持家(分譲マンション等の集合住宅)】

「1000万~2000万円未満」「2000万~3000万円未満」がともに14.5%。貯蓄0の割合が3.9%と最も低いのが特徴です。

マンション住まいは、「管理費・修繕積立金」の支払いが一生続きます。これらは将来的に値上がりするリスクもあるため、貯蓄を切り崩さずに住居費を捻出できるような、年金+αの安定した収支計画が必要です。

●住居の形態別貯蓄額(2)賃貸の場合

賃貸住宅は、建物の種類によって貯蓄傾向に大きな開きが見られます。

【賃貸・一戸建て】

「1万~500万円未満(0円は除く)」が28.8%と約3割を占め、次いで「貯蓄0」が11.9%となっています。

広さがある分、家賃設定が高めになりがちな賃貸一戸建て。貯蓄が500万円未満の層が多いため、将来の家賃支払いや更新料が大きな負担になる恐れがあります。住み替えも視野に入れた、早めの家計の見直しが重要です。

【賃貸・民営のアパート、マンション】

「不明・無回答」を除く最多は「1万~500万円未満(0円は除く)」の24.2%。次いで「500万~1000万円未満」の15.5%です。

賃貸住まいの最大の懸念は「一生家賃が発生し続けること」です。年金収入が減る中で家賃が家計を圧迫しないよう、現役時代から「家賃専用の予備費」をしっかり積み立てておく、あるいは家賃の安い住まいへダウンサイジングする勇気も必要かもしれません。

【賃貸・公営・公社・UR等の集合住宅】

「貯蓄0」「1万~500万円未満」「500万~1000万円未満」がいずれも12.5%と並びます。

民間よりも家賃が抑えめな公的住宅は、年金生活の強い味方です。しかし、貯蓄額が1000万円以下の層が多いため、急な医療費や介護費への備えは万全とは言えません。固定費が低い分、浮いたお金を「もしもの備え」に回す意識を持ちましょう。

住まいを軸に、自分らしい「安心のカタチ」を

「人生100年時代」において、60代はまだ通過点。将来の不安を減らすには、まず自分の住まいにかかるコスト(家賃、修繕費、税金)を正確に把握することから始まります。

いくら貯金すればよいかに正解はありませんが、「手取り収入の20~25%以内に住居費を抑える」ことができれば、家計の安定感は増します。

住居費をどうコントロールするか。しっかり押さえておけば、老後の生活はより前向きなものへと変わっていくでしょう。