年金は月々平均いくらもらえる? 老齢基礎年金と老齢厚生年金の平均受給額

公的年金(老齢年金)は老後の生活設計には欠かせないものです。生涯にわたって受給でき、受給額も物価にある程度は連動するので、長生きした場合のリスクに対応できるのが年金です。では実際に自分たちの老後にはいくら受給できるのでしょうか? 数十年後の値を正確に知ることは難しいものですが、現在の受給者の状況はわかります。現状の老齢年金受給事情をご紹介します。年金制度の基本的な仕組み

日本の公的年金制度。3階建てといわれる年金制度だが、1階部分の国民年金からは老齢基礎年金が、2階部分の厚生年金から老齢厚生年金が支給される

まずは、公的年金の仕組みについておさらいをしておきましょう。

日本に居住している20歳以上60歳未満の人は、国民年金に加入することになります。国民年金の加入者は、会社員や公務員、パート・アルバイトなど厚生年金に加入している人を「第2号被保険者」、その第2号被保険者の被扶養配偶者で年収130万円未満の人は「第3号被保険者」、それ以外の自営業者等は「第1号被保険者」と3種類に分かれます。

また、年金制度は「3階建て」といわれています。

全員が加入している国民年金(基礎年金)=1階部分

会社員や公務員などの第2号被保険者が加入している厚生年金=2階部分

確定拠出年金や厚生年金基金、年金払い退職給付=3階部分

この記事では、基本的な1階部分である国民年金から支給される老齢基礎年金と、2階部分である厚生年金から支給される老齢厚生年金、それぞれの年金支給額をご紹介します。

※平成27年10月からの年金一元化により、従来は公務員などが加入していた共済年金が厚生年金へ一本化されました

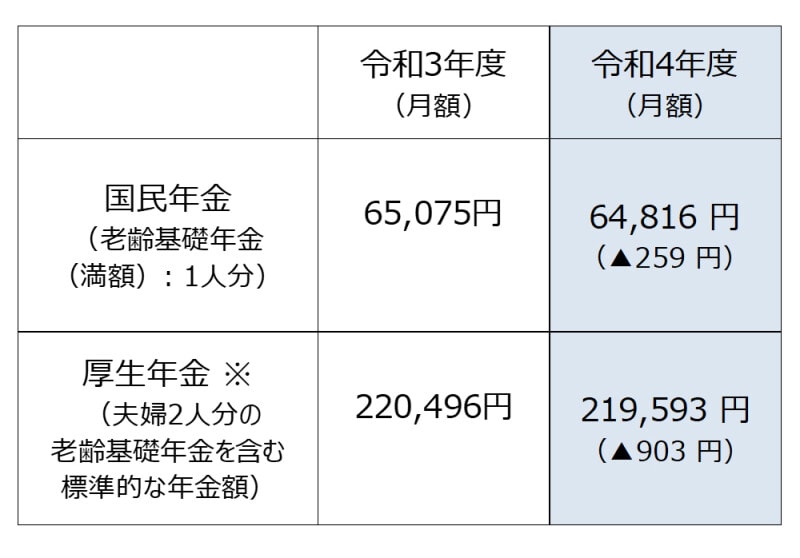

標準的なモデル世帯の年金受給額:老齢基礎年金は月々6万4816円、老齢厚生年金は夫婦で21万9593円

令和4年度の新規裁定者(67歳以下)の年金額の例。※厚生年金額の標準的なモデル夫婦は、平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取る年金(1人分の老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準で、本来水準の計算式によって算出(令和4年1月21日厚生労働省発表「令和4年度の年金額改定について」より)

まずは、厚生労働省が発表した令和4年度の年金額についてご紹介します。国民年金から支給される老齢基礎年金は、20歳から60歳までの40年間、国民年金保険料を支払った人で、1人1カ月6万4816円。また、厚生年金額(夫婦2人分の老齢基礎年金を含む標準的な年金額)は21万9593円とのこと。令和3年度より0.4%減っています。これは、名目手取り賃金変動率の下落を受けての改定となっています。

なお、ここでいう厚生年金額とは、標準的なモデル夫婦が40年間就業した場合に受け取る年金(1人分の老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

これは、あくまでもモデル夫婦の例ですが、実際に受給している人はどのような状況なのでしょうか?

平均受給額は老齢基礎年金が月々5万6252円、老齢厚生年金が14万4366円

国民年金・厚生年金保険(※)受給権者の平均年金月額の推移(令和2年度末現在、単位:円)令和2年度の国民年金受給権者の平均年金額は5万6252円だが、厚生年金の受給権を持っていない人は5万2752円。( )内は厚生年金保険の受給権を有しない基礎年金受給者(※)厚生年金保険の被保険者のうち、公務員以外の民間企業から加入している人(出典:厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」)

表は、現時点で老齢年金の受給権を持つ人の平均年金月額です。令和2年度で国民年金受給権者が5万6252円、厚生年金保険受給権者が14万4366円を受給しています。ここでいう厚生年金は公務員や私学共済等以外の民間企業からの加入者になります。厚生年金保険受給権者の年金額が国民年金受給権者の年金額の約2.6倍となっており、老齢厚生年金として9万円弱が上乗せされているのがわかります。

老齢基礎年金額は年々上昇しています。老齢基礎年金額は国民年金保険料の納付月数に比例します。納付月数が多い受給者が増えてきたので、年金額が増えているようです。

また国民年金のカッコ内は、厚生年金の受給権を持たない人の平均です。一般的にずっと自営業だった人などが当てはまります。平均が5万2752円と、さらに低い水準となっています。

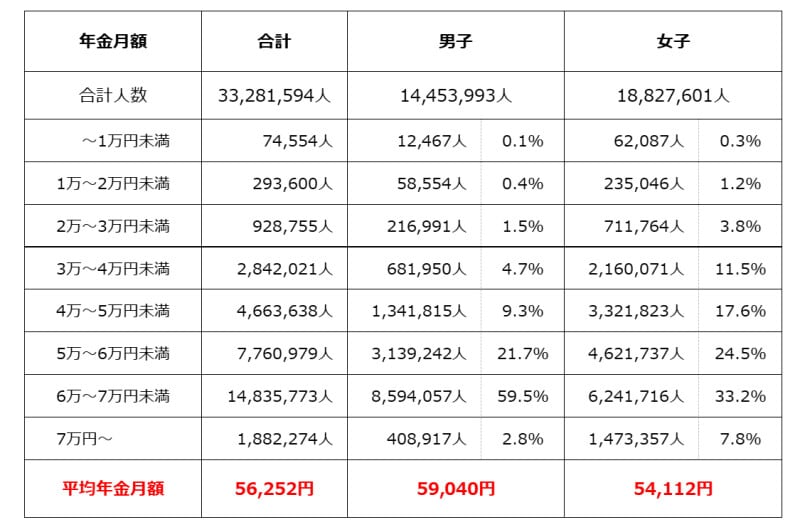

老齢基礎年金の月々の平均支給額、最多層は6万円台

国民年金受給権者の男女別の平均受給月額(令和2年年度末時点、単位:円)平均金額は男子の5万9040円なのに対して、女子は5万4112円。女子は3万円台からばらついているのが目立つ(出典:厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」)

表は、国民年金受給権者の受給金額(月額)とその割合を男女別にまとめたものです。全体では、月額6万円台を受給している層が一番多く、平均は5万6252円。全体の半分以上が5万円以上の支給となっています。

ところが、女性だけを見ると様子が変わってきます。女性の最多層は月額6万円台で33.2%となっていますが、5万円台も24.5%あり、3万円台から7万円台まで散らばっているのがわかります。月額3万円台はもちろん、6万円台でも生活費としては厳しいところでしょう。

老齢基礎年金額の計算方法は、年金を納めた期間(もしくは免除などの期間)に比例して年金受給額が決まるという単純なものです。女性の場合は、年金の加入期間が少ない人が多いということですね。専業主婦が任意加入だった時代に加入していたかどうかで年金額の差が出ているのでしょう。

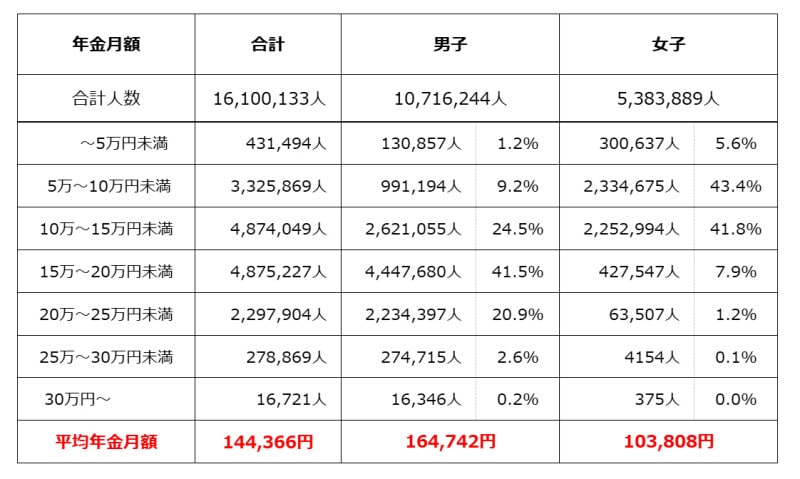

老齢厚生年金の1カ月あたり平均支給額を男女別に見ると

厚生年金保険(※)受給権者の男女別の平均受給月額(令和2年度末時点、単位:円)平均年金額は月額14万4366円と、国民年金の受給額よりは高い。男子は16万4742円、女子は10万3808円と、男女間での受給額の差が大きくなっている(※)厚生年金保険の被保険者のうち、公務員以外の民間企業から加入している人(出典:厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」)

表は厚生年金保険(※)受給権者の受給金額(月額)を男女別にまとめたものです。この受給額は、国民年金から支給される老齢基礎年金に加えて、厚生年金からも老齢厚生年金も支給されているので、国民年金受給権者の平均受給月額より多くなっています。

厚生年金保険受給権者の平均受給金額は月14万4366円と、老齢基礎年金のみの約2.6倍。現役時代に支払った保険料は、厚生年金保険料のほうが高額ではありますが、この差は大きく感じられます。この金額があれば、老後の生活の基本的な部分はまかなえるといったところでしょうか?

また、男女差も見ておきましょう。男子の平均が16万4742円に対して女子は10万3808円。男子は女子の約1.6倍の受給となっています。また女子の分布にも注目です。女子は、5万~10万円が43.4%と最多層となっています。これは老齢基礎年金の受給にほんの少し上乗せがある程度。自分自身で会社員として厚生年金に加入していた期間がとても少ないことがわかります。

※厚生年金保険の被保険者のうち、公務員以外の民間企業から加入している人

iDeCoなどの活用も考えて

以上、現時点で年金の受給権を持つ人たちの平均額を紹介しました。多くの人にとって、これらの支給額だけでは老後の生活はまかなえそうにないという結果です。これらの公的年金は一生涯受給できる大切な収入源です。ただ、これだけでは生活ができそうにないのであれば、年金の繰下げ受給をして年金額を増やす、iDeCo(個人型確定拠出年金)等を利用して、自分自身で老後の資金を作るなどの対策を考えるとよいでしょう。

【関連記事をチェック!】

遺族年金、夫が死亡でいくら? 国民年金・厚生年金でもらえるお金

60歳でリタイアしても大丈夫なのはこんな人!3つの条件って?

アナタは金持ち老後・貧乏老後どちら? 決定的な違い3つ