インボイス制度は、消費税の「仕入税額控除」を適用するのための保存方式として、2023年10月1日から新たに導入される制度である「適格請求書等保存方式」のことをいいます。消費税の仕入税額控除についての制度なので、仕事等を発注する側の話と思われがちですが、請求書や領収書を渡す(仕事を受注する側)側が対応しなければならない制度です。消費税を納めていない「免税事業者」は、得意先から、「支払った消費税を控除できず、利益が減ってしまう」という理由で、敬遠される可能性があります。

<目次>

<目次>

インボイス制度(適格請求書等保存方式)とは?

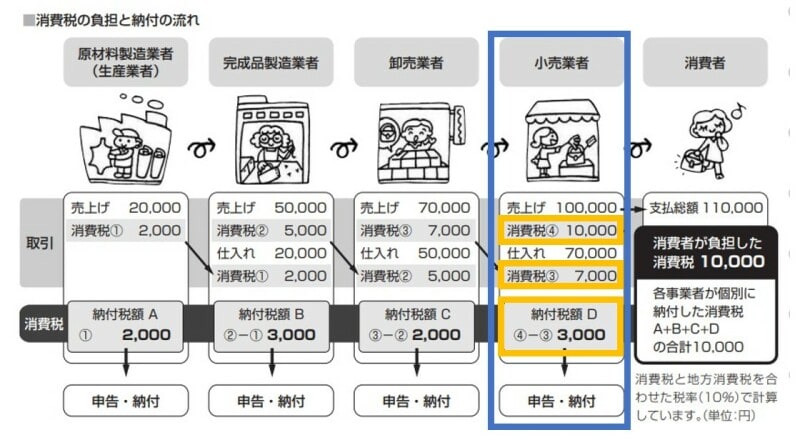

インボイス制度は、消費税の仕入税額控除を適用するのための保存方式(要件)として、2023年10月1日から新たに導入される制度「適格請求書等保存方式」のことをいいます。そもそも「仕入税額控除」とは何か、について説明します。図は国税庁が発行した『消費税のあらまし』からです。「小売業者」は、ある物を仕入れたときに消費税【3】が7000円かかっていたとします。その商品を売ったときに、お客さんが支払った1万円は消費税【4】として税務署に対して納めます。その納める際に、すでに物を仕入れたときに支払った消費税【3】7000円を差し引いた、差額の3000円を国税庁に納めればいい、ということになります。このように、仕入れたときに納めた消費税と、物を売って納める消費税、二重で払わなくてすむように決められた制度が「仕入税額控除」です。

https://www.nta.go.jp/publication/pamph/shohi/aramashi/pdf/001.pdf

仕入れにかかった消費税と、売り上げにかかる消費税を二重で納める必要がない「仕入税額控除」(国税庁HPより)

インボイス制度とは、この「仕入税額控除」を適用する上で、書類の保存の仕方を決めた制度ということです。

このインボイス制度(適格請求書等保存方式)が導入されると、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」(いわゆるインボイス)等の保存が仕入税額控除を適用するための要件となります

なお、令和元年10月1日から令和5年9月30日までの間の仕入税額控除をするための方式は、「区分記載請求書等保存方式※」となっています。※インボイス制度に移行するための経過措置として設けられました

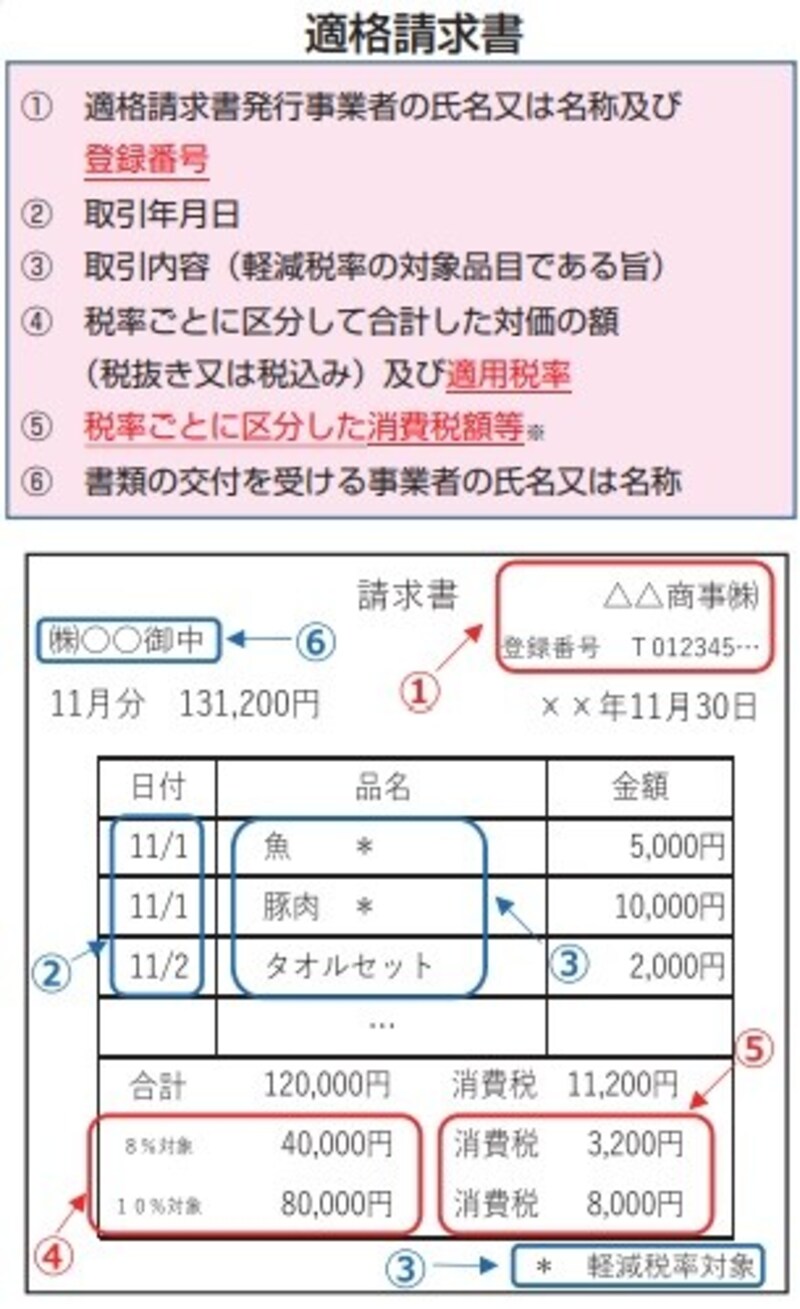

適格請求書とは

適格請求書とは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。適格請求書の様式は、法令又は通達等で定められているの?

適格請求書の様式は、法令等で定められていません。適格請求書として必要な次の事項が記載された書類(請求書、納品書、領収書、レシート等)であれば、その名称を問わず、適格請求書に該当します。【1】適格請求書発行事業者の氏名又は名称及び登録番号

【2】課税資産の譲渡等を行った年月日

【3】課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲

渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

【4】課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適

用税率

【5】税率ごとに区分した消費税額等

【6】書類の交付を受ける事業者の氏名又は名称

適格請求書とは

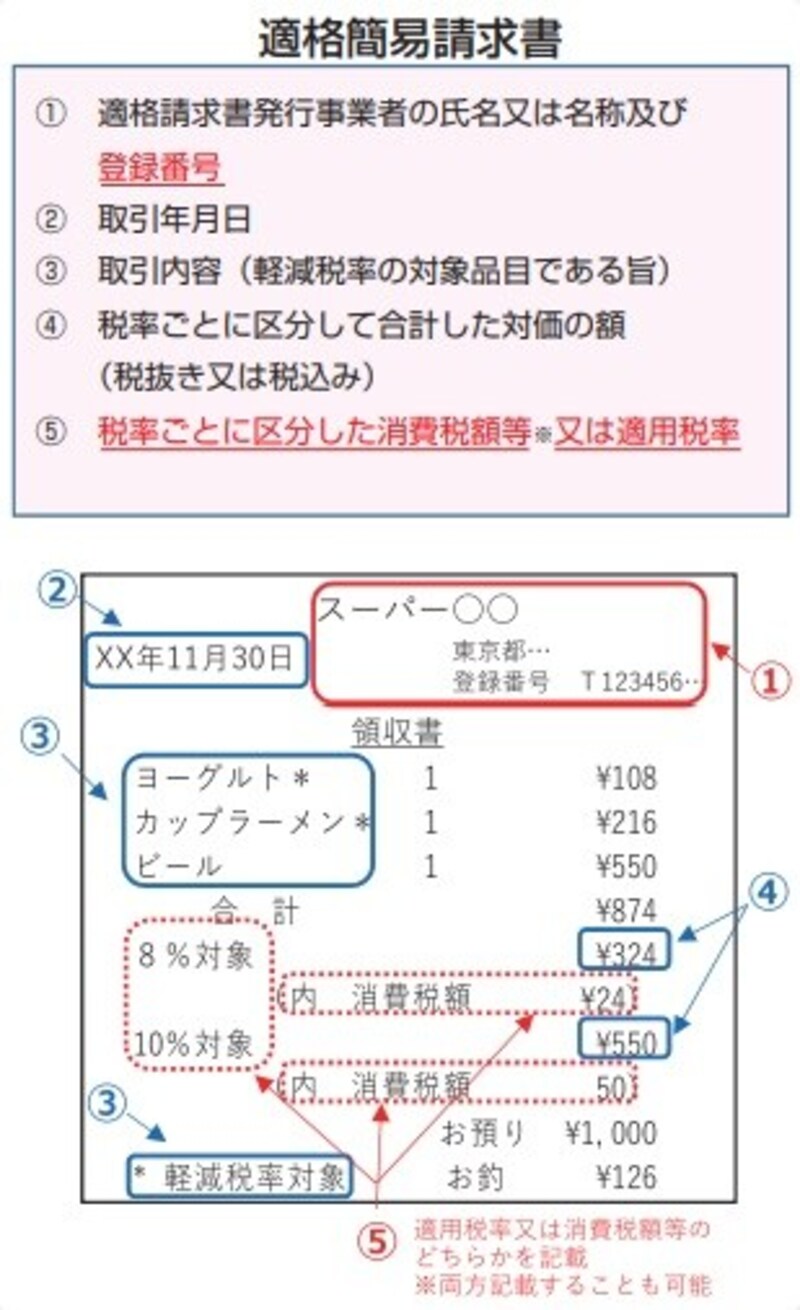

適格簡易請求書も認められる!

でも、日々多くの領収書の発行を求められる小売業等は大変ですよね。そこで、不特定かつ多数の者に課税資産の譲渡等を行う小売業や飲食店業、タクシー業など、一部の事業を行う場合には、【6】の書類の交付を受ける事業者の氏名などの一部の記載を簡略化した「適格簡易請求書」も認められています。

適格簡易請求書とは

自動販売機などで購入した場合はどうなるの?

3万円未満の公共交通機関による旅客の運送や3万円未満の自動販売機及び自動サービス機により行われる商品の販売等、一定のものについては、適格請求書を交付することが困難なため、適格請求書の交付義務が免除されています。多くの事業者に影響する、インボイス制度

インボイス制度についてまとめると、以下になります。【1】消費税の仕入税額控除の話である

【2】仕入税額控除をするためには、「適格請求書発行事業者」が交付する「適格請求書」等が原則として必要になる

【3】「適格請求書発行事業者」になるためには、税務署長に申請して登録を受けなければならない

つまり、消費税の仕入税額控除をするための話であるため、請求書や領収書を受け取る側(仕事等を発注する側)の話と思われがちですが、受け取り側のために請求書や領収書を渡す(発行する)、つまり仕事を受注する側が対応しなければならない制度、ということにもなります。

インボイス制度は、広く、多くの事業者に影響するという制度であるといえます。

自社で対応すべき点を整理して、事前に自社にあった対策をしておくことが大切です。

インボイス制度で、そもそも消費税を納めていない「免税事業者」はどうする?取引が減ってしまう可能性も?

そもそも、売り上げが低い等、一定の条件を満たす事業者は、「免税事業者」といい、消費税の納税が免除されています。「免税事業者」においては、「適格請求書」を発行するために、「適格請求書発行事業者」になるべきか、ならないほうがいいか、を悩んでいる方が多いと思います。免税事業者のままであれば、「適格請求書」の発行ができません。得意先から、「支払った消費税を控除できず、利益が減ってしまう」という理由で、敬遠される可能性があります。つまり得意先との取引ができなくなり、売上が減少してしまうリスクが考えられるということです。逆に、「適格請求書発行事業」になる場合、課税事業者になるため、いままで納めていなかった消費税を納めなければならなくなります。

売上が減少する利益のマイナスと「適格請求書発行事業者」になったことにより、納めることとなる消費税額など、それぞれのメリット・デメリットの検討が大切です。

なかなか難しい決断ですが、早めに得意先に対して、免税事業者のままでも問題ないか、などの相談をしてみることをおすすめ致します。