《目次》

・扶養控除申告書とは?

・扶養控除申告書を最初の給与前に提出する理由とは

・扶養控除申告書には住民税の項目もあります

・まとめ

扶養控除申告書とは?

「扶養控除申告書」の正式名称は「給与所得者の扶養控除等(異動)申告書」といい、給与の支払いを受ける方が、配偶者や子ども、親の面倒をみていることを申告し、税金の軽減を受けるための書類です。年末調整時にのみ提出するイメージが強いですが、実はその年最初の給与支払いを受ける前にも必ず提出しなければなりません。「年始に提出した覚えはないけど?」と思われる方は、前の年の年末調整の際に翌年の申告書を同時に提出していないでしょうか。

給与所得者の扶養控除等(異動)申告書はなぜ提出するのでしょうか

扶養控除申告書を最初の給与前に提出する理由とは

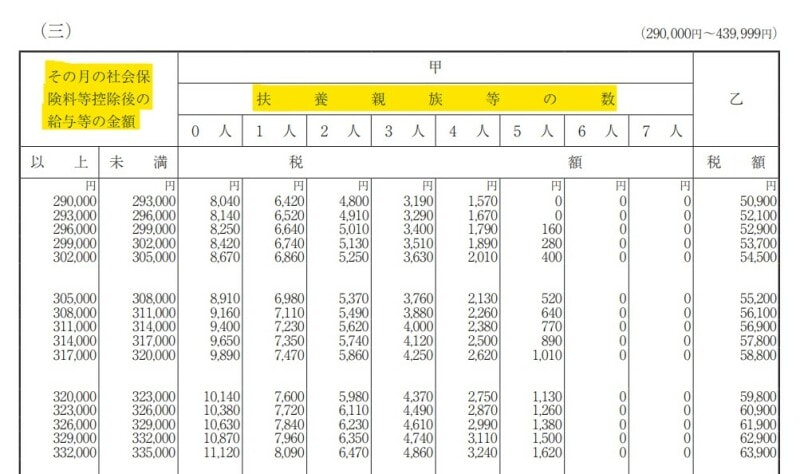

前項で扶養控除申告書は「その年最初の給与支払いを受ける前にも必ず提出しなければならない」と書きましたが、その理由は何でしょうか。給与の明細をみると「所得税」が引かれているかと思いますが、実はこれは仮の額(源泉所得税)です。この源泉所得税は、給与の額(正しくは社会保険料控除後の給与月額)と扶養親族の数を「給与所得の源泉徴収税額表」に当てはめ決められます。そのため年の最初の給与が支払われる前に提出しておく必要があるのです。

給与の月額と扶養人数で源泉所得税は決まります

もちろん自分で確定申告をすれば正しい税額にはなりますが、一時的にとはいえ高い税額を払い続けるのは気持ちの良いものではないでしょう。

扶養控除申告書には住民税の項目もあります

ここまで書いてきたのは所得税(国税)に関することですが、扶養控除申告書の一番下には「住民税に関する事項」という欄もあり、「16歳未満の扶養親族」を記載することになっています。所得税でも住民税でも「16歳未満の扶養控除」は廃止されているのに、なぜ住民税の項目では申告が必要なのでしょうか。

実は住民税には非課税限度額(これ以下の所得なら住民税は払わなくてよい基準額)があり、その算定の際は16歳未満の扶養親族の数も含めてカウントします。その限度額計算の際に必要なために申告書内に記入が求められているのです。

まとめ

いかがでしたでしょうか。今回は「扶養控除申告書」とは何のための書類なのか、その年最初の給与が支払われる前に提出する理由や提出しないとどうなるか、また、扶養控除申告書を記入する際に「おや?」と思う「16歳未満の扶養親族」について解説してみました。文中にも書きましたが「扶養控除申告書」の提出がない場合、会社は年末調整を行うことができません。提出を求められた際には期日までに確実に提出しておくことをお勧めいたします。

《参考》

国税庁HP

給与所得者の扶養控除等(異動)申告

給与所得の源泉徴収税額表