確定申告書の収入金額等に「区分」欄が追加されました、何を記入する?

近年、確定申告の用紙には「区分」という欄が追加されることが増えました。確定申告書A様式・第一表の収入金額等の給与・雑所得の「区分」には、いったい何を記入するのか、迷う人も多いのではないでしょうか。今回は2021年(令和3年)分確定申告書A様式を使って「区分」欄に記入するべきことを解説します。

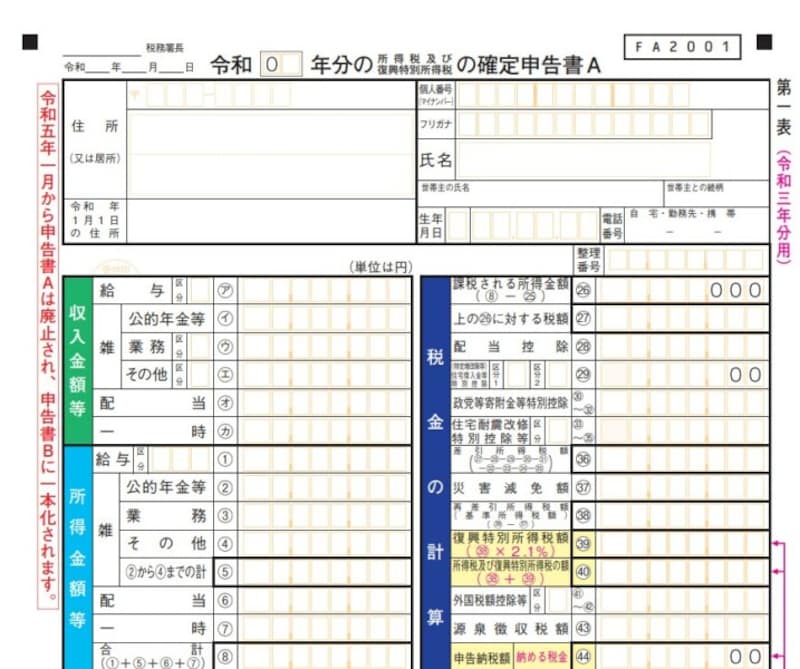

令和3年分 確定申告書A様式・第一表 抜粋

給与の区分欄には何を書くの?

確定申告書A様式・第一表には収入金額等・給与に区分欄【ア】が追加されています。収入金額等の給与の区分欄【ア】に記入するのは所得金額調整控除を活用している場合のみです。収入金額等の給与の区分欄【ア】に記入するのは以下にあてはまる人です。

- 【ア】欄の「区分」の□に「1」を記入するのは給与等の収入金額が850万円を超え、年齢23歳未満の扶養親族を有する、あるいは本人が特別障害者に該当する、特別障害者である同一生計配偶者または扶養親族を有するなどの理由で給与所得金額の算定において所得金額調整控除を受ける場合

- 【ア】欄の「区分」の□に「2」を記入するのは給与所得と公的年金等の雑所得がある場合で、給与所得控除後の給与等の金額と公的年金等の雑所得の金額の合計額が10万円を超える場合

- 【ア】欄の「区分」の□に「3」を記入するのは、上記の「1」を記入する場合と「2」を記入する場合の両方に該当する場合

令和3年分 確定申告書A様式・第一表 抜粋(出典:国税庁資料/筆者一部加工)

給与所得の区分欄【1】の□□□欄には給与所得者の特定支出控除の適用を受ける場合に記入するのですが、給与所得者の特定支出に関する明細書および、給与所得者の特定支出に関する証明書を申告書に添付(または提示)しなくてはいけないこととされています。

国税庁ホームページより「給与所得者の特定支出に関する明細書」はダウンロードできるのですが、その用紙に区分欄があり、その数字を確定申告書にも転記することになります。

給与所得者の特定支出に関する明細書 抜粋(出典:国税庁資料より)

収入金額等の雑所得の区分欄には何を書くの?

収入金額等の雑所得の「業務」と「その他」に区分欄が追加されたのも気になる点です。業務の区分欄【ウ】の□に記入する場合と、その他の区分欄【エ】の□に記入する場合をみていきましょう。

令和3年分 確定申告書A様式・第一表 抜粋(出典:国税庁資料/筆者一部加工)

区分欄【エ】のその他の雑所得に該当するのは、生命保険の年金(個人年金保険)、互助年金、暗号資産取引など公的年金等に係る雑所得や業務に係る雑所得に該当しない収入です。したがって、その他の区分欄【エ】の□には、個人年金保険に係る収入がある場合は「1」を、暗号資産取引に係る収入がある場合は「2」を、個人年金保険に係る収入および暗号資産取引に係る収入の両方がある場合は「3」を記入することとされています。

その他の区分欄【エ】を記入させることにより、個人年金保険、暗号資産取引などで得た収入かどうかを判別をつけやすくしたというのが令和3年分確定申告の注意点といえるでしょう。

また、この記事では確定申告書A様式で説明しましたが、確定申告B様式でも記入すべき内容は同じです。

なお、確定申告書A様式は2023年(令和5年)1月からは廃止されることがすでに発表されています。なので、還付申告など特別な場合を除き、2022年(令和4年)に行う確定申告が確定申告書A様式を活用する最後の確定申告になります。