老後に備えるため、今後どれだけ貯蓄を頑張れば……?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、55歳の男性公務員。子ども2人の大学卒業が見えてきて、老後資金を見据えた今後の働き方を悩んでいるとのこと。当連載の前身、マネー雑誌『あるじゃん』の「マネープランクリニック」にも登場したことがあるという今回の相談について、19年前と同じ、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老後のお金はどのぐらい貯まりますか

■相談者

たべさん(仮名)

男性/公務員/55歳

関東/持ち家・一戸建て

■家族構成

妻(パート・アルバイト/49歳)、長女(大学4年)、次女(大学1年)

■相談内容

私は55歳になった公務員です。老後の必要資金がどれくらい必要で、現在の資産額から今後どれくらい貯蓄を頑張ればよいか等を教えていただきたいです。私の妻は49歳パートで年収約70万円。あと10年くらいは働く予定です。長女は大学4年生で学費は納付済み。大学は看護学部なので看護師・保健師の国家試験に合格すれば就職はできます。

次女は公立大学1年生で1年の学費は納付済み。2年生から4年生の学費は毎年約70万円なので毎年のボーナスから捻出できます。ちなみに、子どもはリモートの授業により、例年より電気代と通信費が合計で月2万円上がりました。長女・次女の教育資金のめどが立ったので、これからは老後資金の貯蓄を進めたいと考え相談を希望します。家は築22年の一軒家でローンは完済です。また、保険について、私の死亡保障は60歳で350万円(他に医療保険で50万円)に減ってしまいます。60歳以降、保障を追加した方がいいでしょうか。

※今から19年前、36歳の時、かつてあった雑誌『あるじゃん』の「マネープランクリニック」で、深野康彦先生に診断していただいたことがあります。

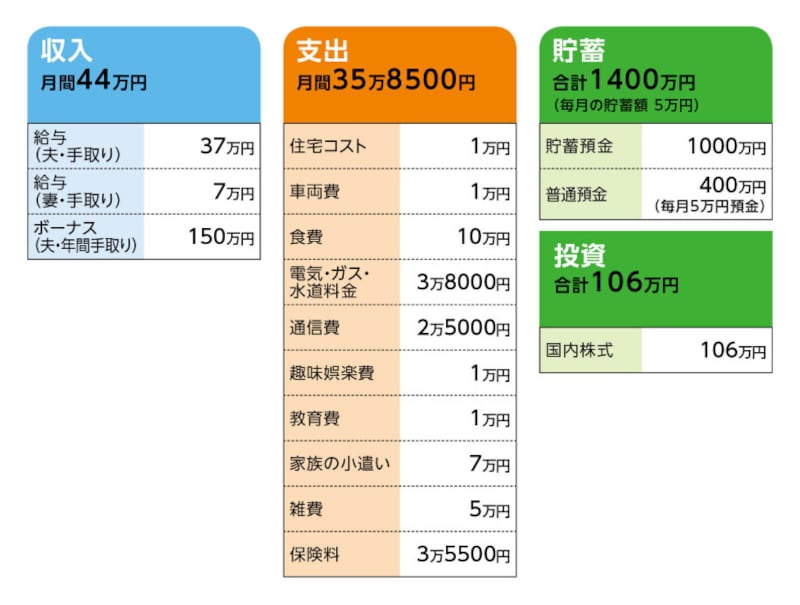

■家計収支データ

相談者「たべ」さんの家計収支データ

■家計収支データ補足

(1)月間収支について

月間の世帯収入44万円。対して、支出36万円、毎月の貯蓄5万円で計41万円。行方不明の3万円は、毎月ではないが、何かしら支出の多い月にまわっているとのこと。

(2)ボーナスからの使いみち(令和3年の場合)

次女の学費70万円、旅行・レジャー費10万円、クルマの維持費(税金、保険、車検等)10万円、固定資産税10万円、火災保険料5万円、買物15万円、貯蓄30万円。

(3)加入保険について

相談者/

・終身保険(終身タイプ、60歳払い込み終了、死亡保障2100万円[主契約350万円、定期特約1750万円])=毎月の保険料8500円

・医療保険(終身保障、60歳払い込み終了、入院5000円、5大疾病特約+3000円、死亡50万円)=毎月の保険料8500円

妻/

・医療保険(終身保障、55歳払い込み終了、入院5000円、女性疾病・5大疾病特約+3000円、死亡150万円)=毎月の保険料1万1000円

妻・子ども2人/

・共済(入院1万5000円、病気死亡500万円)=毎月の保険料2500円×3人分

(4)住宅コストについて

将来のリフォーム分の積立。2、3年後にトイレのリフォーム予定。

(5)クルマ買い替えについて

次回のクルマの買い替えは2年後。予算250万円。10年は乗る予定。その後は軽自動車に切り替える。

(6)退職金について

1700万円(定年延長した場合)。

(7)公的年金の受給額について

相談者217万円、妻92万円。

(8)定年と定年後の働き方について

定年は60歳。定年延長で63、64歳まで働くことは可能だが、62歳で退職し、再雇用で65歳まで週4日程度働く(この場合給与20万円弱)ことを希望。その後は、公的年金に上乗せのためにアルバイト等で月8万円程度で数年間働ければ、と考えている。

(9)定年後の生活費について

相談者コメント「長女が就職したら寮に入るので、食費・電気・ガス・水道料金・通信費・小遣い等で4万円程度は月の出費が減りそうです。同様に次女が就職すれば月4万円程度減、60歳以降は今より保険料が月3万円程度減、教育費1万円減で合計12万円程度は支出が減り、別の支出が増えても毎月35万円の支出は25万円以内にすることができると思います。ただ、ボーナスがなくなるので税金等ボーナスから支出していた40万~50万円程度は貯蓄から出すか、より節約するか現時点では未定です。毎月の支出をもっと絞るべきなら厳しくご指導願います」

■FP深野康彦から3つのアドバイス

アドバイス1 用意できる老後資金は4000万円超

アドバイス2 65歳以降フルリタイアしても老後資金は十分

アドバイス3 健康に留意することが有効な老後対策

アドバイス1 用意できる老後資金は4000万円超

19年前にお会いした方の相談をまた受けるということになり、時の流れを感じますが、まずは、たべさんが65歳になるまでのキャッシュフローをいただいた情報をもとに考えてみます。まず収入ですが、60歳までは現状維持、定年延長後は62歳まで勤務し、ボーナスはなし、給与は変わらないとします。63歳からは再雇用で65歳まで働く。その間の給与20万円弱(それぞれ年齢に達した月から収入が変わるとする)。

一方、支出は来年度、長女の方が社会人となり、かかる生活費が今より月4万円減。3年後には次女の方も社会人となり生活費がさらに4万円減。また、たべさんが60歳以降は保険料の支払い他がなくなり、4万円減とのこと。それと、次女の方の卒業により、ボーナスから捻出している年間70万円の学費は、あと3回で終了とします。

これをもとにざっくりと試算をしてみます。長女が就職する55~57歳の3年間の貯蓄ペースは、月9万円と毎年ボーナスからの30万円となり、この3年間で貯蓄の上積みは約410万円。次女が就職する58~59歳は月13万円とボーナスからは次女の学費70万円がなくなりますので、毎年100万円が貯蓄にまわり、この2年間で約500万円。60~62歳の3年間は、月17万円の貯蓄となり、3年間で612万円。ただし、60歳以降はボーナスがないため、ボーナスからの支出=年間50万円×3年間を差し引くと、462万円。63~64歳は、月3万円の赤字とその他支出が年50万円で、2年間で172万円の赤字。トータルで約1200万円、貯蓄が増えることになります。

ここから教育費以外の大きな支出として、クルマの買い替え費用250万円を差し引き、退職金1700万円と今ある金融資産1506万円を加算した約4150万円が、たべさん65歳になった時点で、用意できる老後資金ということになります。

アドバイス2 65歳以降フルリタイアしても老後資金は十分

65歳の時点での生活費ですが、家計のやりくり等工夫をして、現在の支出を月24万円におさめると仮定します。一方、ボーナスから捻出している年間50万円は月割りで加算するので、生活費は月28万円。対して収入ですが、たべさんの公的年金額が手取りで15万円半ば。仮に、たべさんがここからフルリタイアをして、奥様のパートもこの時点で辞めたとします。すると、月の赤字は12万5000円ほど。これを、奥様が公的年金を受給するまでの6年間継続すると、900万円。奥様が65歳になると公的年金が手取りで7万円ほどとなり、家計赤字は月5万5000円に。これが30年間続くと1980万円。したがって、たべさん101歳、奥様95歳の時、手持ち資金はまだ1270万円残る計算になります。

65歳以降のまとまった支出として医療費や介護費用、クルマの買い替え、住宅のリフォーム等が想定されますが、それらを予備費としても一般には1000万円程度準備できれば十分でしょう。結果、65歳以降フルリタイアしても、老後資金で困ることはまずないと考えていいと思います。

アドバイス3 健康に留意することが有効な老後対策

もちろん、あくまで試算ですから、このとおりになるとは限りません。もっとも怖いのは病気等で働けなくなること。この試算では65歳までは想定した収入を得ることが、前提条件となっています。「いくら必要=いくらあれば足りる」という意味では、もっと貯蓄ペースを落としても構わないことになりますが、例えば60歳以降、働くことができないと、老後資金が不足する可能性もあります。健康には十分留意すること、それが有効な老後対策ともいえます。また、家計で気になるとすれば保険でしょうか。終身保険は払済保険にしていいと思います。その分、死亡保障も小さくなりますが、お子さんの年齢を考えれば、それでも保障は十分。浮いた保険料は貯蓄にまわしてください。

また、試算どおりなら、65歳以降は老後資金のために働く必要はありません。働くとすれば、社会とつながっておきたい、働くことで余裕資金を増やしたいという理由でしょう。ともあれ、まだ10年先のことですので、今後のキャッシュフローや自身の健康面を考慮した上でじっくり考えてみてください。

相談者「たべ」さんから寄せられた感想

結果を見て夫婦で少しホッとしています。65歳の段階で4000万円の資産を維持するように今後10年間頑張りつつも、子育て期を終えて夫婦2人の時間も楽しみたいと思います。また、子どもたちが家庭を持つ時には多少なりとも援助をしてあげたいと思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武

【関連記事をチェック!】

50歳公務員、貯金390万円。子どもに老後の迷惑をかけたくありません

51歳貯金4000万円。老後資金計画に後ろ向きな私に、シビアな一喝をお願いします

56歳貯金3500万円。最悪の場合、年収が2000万円から400万円に減ります

54歳パート、金融資産4000万円。タクシードライバーの夫は体調を考えて早期リタイア検討中