夫は、お金があればあるだけ使うタイプですが結婚後も協力してくれました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、結婚後20年間、貯金と節約について工夫されてきたという51歳の主婦の方です。個人年金保険の増額や、今後の働き方について悩むところがあるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

老後のマネープランについて相談させてください

■相談者

ぴーさん

女性/パート・アルバイト/51歳

関東/持ち家(一戸建て)

■家族構成

夫(会社員・53歳)、娘(会社員・20代・同居)、他の子は独立

■相談内容

我が家の家計管理は妻の私がしております。夫は、お金があればあるだけ使うタイプで気がつけば何に使ったのかわからないうちにお金が消えている、そして金欠だといいます。結婚当初から給料振り込み通帳&キャッシュカードを渡され、管理を任されました。任せておけば、あとは何とかしてくれると思っているようです。給料明細も見ることなく渡されます。私が管理しないと、のちのち大変なことになると結婚当初から20年間の大まかな家計プランを作り節約と貯蓄をしてきました。誰の支援も受けず夫婦2人で家の購入、子どもたちの学費、ほぼ20年前の家計プランどおりに管理できました。これが達成できたのは真面目に働き、私の家計管理につき合ってくれた夫のおかげです。

夫は大型バイクを2台所有し、年に数回、仲間とツーリング旅行にでかけます。あとは毎年田舎に飛行機で帰省します。ある時いきなり犬を飼いたいといいだしワンコを飼い始めました。毎年の決まった支出はこのイベントとワンコ育て費用です。

夫は現在会社員30年を迎えました。最近になって65歳まで働くことに体力的に不安があるといいます。そうなると私がしっかり稼がないと……。ちなみに夫は職場の財形年金(月5000円、賞与2万5000円×2回・30年加入中)と個人年金あり(月5000円を35年加入中)。

私は子どもたちにお金がかかる時は契約社員で働き、子どもたちに目を掛けなければいけない時期はパート勤めと臨機応変に仕事をしてきました。半年前から契約社員の契約満期を迎え、コロナもあって現在パート勤務をしています。今まで日々バタバタと家計管理、家事、子育て、夫育て、ワンコ育てをしてきました。パート勤務になって毎日ゆったりと愛犬に癒やされながら丁寧な暮らしを送ることに今まで感じたことのない幸せを実感しています。

これからの大きな出費予定としては、車の買い換えと家の建て替え。夫の定年前後に老後のための家の建て替えを希望。

そこで、老後資金について相談です。

私は現在個人年金(自身が契約者、受取人)に加入中です(確定年金、35年支払い、15年受け取り 422万円払い込み、1200万円受け取り これお宝年金?)。これが増額できるようです。倍額にしようかと検討していましたが、もし夫の扶養(所得税、社会保険、扶養手当)から外れて60歳以上65歳ぐらいまで働いた場合、個人年金、公的年金を受け取り時に所得税、雑所得、国民年金保険料や介護保険料など高額を支払うことになりますか? 受給開始年齢は58歳、60歳、65歳から選択できます。

今のパート勤務の状態で、公的年金は65歳受給予定の見込月額7万5000円、一般厚生年金被保険者加入130カ月(うち、基金加入22カ月)です。このまま今のパート勤務を継続した場合、もし法改正があっても社会保険に加入することは、ほぼない予定(従業員の人数と勤務時間から考えて)です。しかしパートではなく働き、夫の扶養から外れ、今から10年以上働くと個人年金の増額はしないほうがよいのでは? 気持ちのどこかで今の暮らしを続けたい、個人年金を増額しても高額の税金や介護保険料などの負担は避けたいと甘えがあります。

この半年、老後資金計画に背を向けたこんな私にシビアな一喝とアドバイスをお願いいたします。

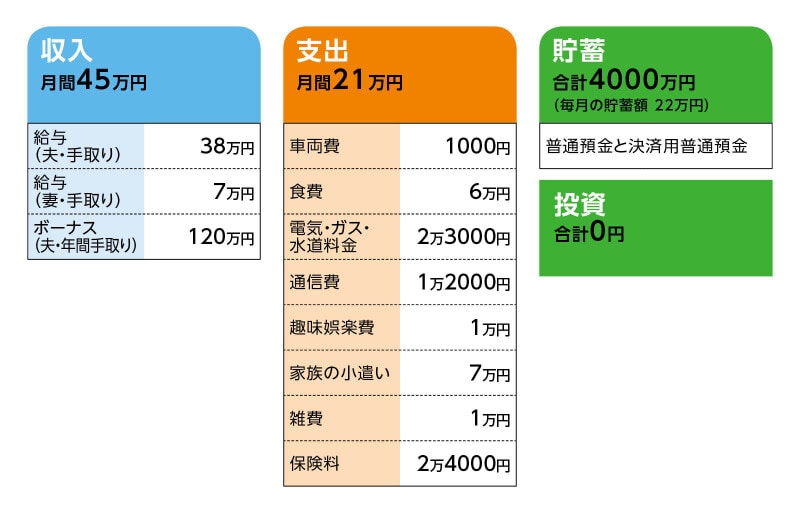

■家計収支データ

相談者「ぴー」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

固定資産税、バイク、車の税金、貯蓄連動型住宅ローンの年間保険料、帰省費、主人のボーナスからの小遣い(年2回)、両親へプレゼント(年4回)、そのほか家電の買い換えなどで、年間合計約40万円使用。残り約80万円は貯蓄

(2)貯蓄について

貯蓄はすべて普通預金です。ペイオフ制度以上の額は決済用にしています。ちなみに私の独身時代の貯蓄(へそくり)も含んでいます。以前は定額預金などでしたが、金融機関の窓口で口座名義人本人ではないと手続きに手間がかかるのと、今は金利が低いので。名義人に何かあったらATMで操作できるように普通預金にしています。

(3)住居費について

住宅ローン残高ですが住宅ローン口座にローン残高と同額の貯蓄をしてあります(完済まで金利ゼロ)。これは上記の貯蓄には合算していません。私の気持ち的には住宅ローンは完済になっております。引き出しもしたことはありません。これからも手をつけることはありません。ただ毎月3000円の保険料がかかります。毎年夏のボーナスが入ったら1年分を振り込みして、ローン残高が貯蓄より上回らないようにしています。現在、住宅ローン残高は1150万円。完済時期は2037年、あと16年です。

(4)自動車・バイクについて

自動車は、ほぼ乗らないため昨年1年間でガソリン代4500円とオイル交換5500円。車検は毎月の生活費とボーナスの余りを回しています。バイクの維持費関係は夫の小遣いから支出。車の買い換えは2年以内に軽自動車200万円ぐらい。近所に24時間無人レンタカーがあるので保有をやめるか悩み中。飼い犬がいるので、災害時や急病時などに備えて多分購入することになりそう。

(5)加入保険について

夫/

・生命保険(死亡1000万円、事故1500万円、交通事故1600万円)

・医療保険(病気1日6500円、ケガ1日1万2000円、交通事故1万9000円)=2つ合計で毎月の保険料1万円

妻/

・生命保険(死亡、事故、交通事故、病気各10万円)

・医療保険(病気1日1万6500円、事故1万円)=2つ合計で毎月の保険料4000円

・個人年金(確定年金、35年支払い、422万円払い込み、1200万円受け取り=年80万円を15年、または一括受け取り850万円、年金開始時前死亡は夫が割合100%受け取り、年金支払い期間中死亡未払い年金の現価受け取り)=毎月の保険料1万円

※最近、保険の解約など見直し。生命傷病、終身保険を解約、傷害保険減額など

(6)退職金と公的年金について

退職金は年々減額のようです。多分2000万円はいかないだろうと思います。

公的年金は多分19万円ぐらい。夫婦合わせて27万円ぐらい。

(7)建て替えの予算について

6~8年後ぐらいに予算2000万円ぐらいでと考えています。老後の家なので、あまりこだわらずシンプルな狭小住宅でよいと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 60歳までに十分な貯蓄ができるので、保険も不要

アドバイス2 65歳からは公的年金、個人年金で生活費に困ることはない

アドバイス3 預金連動型の住宅ローンは完済を。年金にかかる税負担はやむなし

アドバイスの詳細はこちら>>