額面でも年収350万円程度しかないため、老後が不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、住んでいる自宅が劣化してきており、建て替えまたは住み替えを希望している50歳の会社員女性。離婚を機に正社員になったものの、収入に不安があり、老後資金も心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

建て替え・住み替えの費用はいくらまでなら大丈夫ですか?

■相談者

とこちゃんさん

女性/会社員/50歳

関西/持ち家(一戸建て)

■家族構成

息子(20歳)

■相談内容

3年前に離婚しました。現在、大学3年の息子と築25年の実家で暮らしています。実父は他界し、実母は要介護で高齢者施設に入所しており年金内で賄えています。居住中の自宅が劣化しており若干の傾きがあります。ジャッキアップは難しいようで、リフォームを検討するもかなりの金額の見積もりになりました。離婚を機に正社員の職を得ましたが、額面でも年収350万円程度しかないため、老後が不安です。老朽化に伴い、建て替えや住み替えすることも検討せねばなりませんが、どのくらいの金額なら貯金を使ってよいのかわかりません。

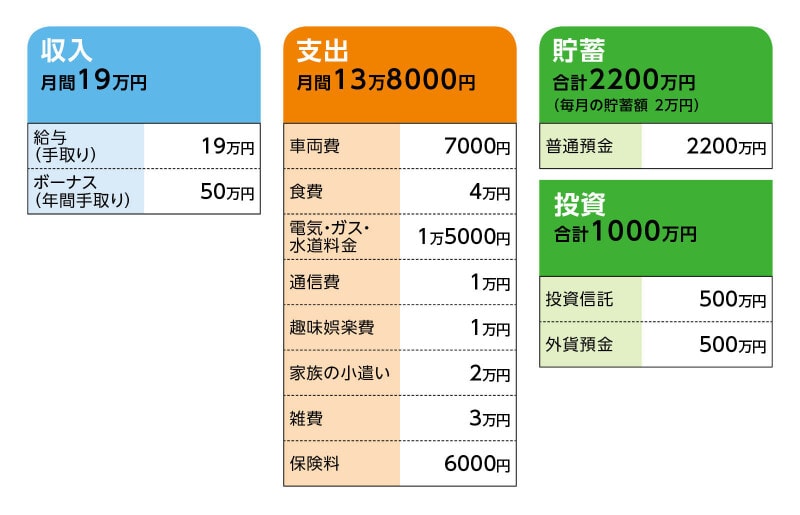

■家計収支データ

相談者「とこちゃん」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

2年ごとの車検代、税金、保険など15万円、旅行10万円、固定資産税15万円。

(2)個人年金保険について

・年金額90万円(終身、15年保証、55歳から受け取り)=払い済み

・年金額27万7001円(10年間、55歳から受け取り)=払い済み

・年金額113万2570円(15年間、54歳から受け取り)=払い済み

(4)家計収支について

記載以外に、医療費として5000~1万円かかります。余裕がある場合は、被服費として2万円程度。トイレットペーパー、化粧品など衛生費が5000円ほどかかります。アレルギーなど複数の持病があるので継続して医療費もかかり、月により突発的な出費がありますが、年額20万~50万円程度の貯蓄はできています。

(5)自動車について

所有台数は1台で、月7000円はガソリン代です。新車で購入し、昨年初の車検を通したばかりのため、買い替えは今のところ考えていませんが、車は好きなので買い替えるとするならば中古で250万円程度と思っています。

(6)加入保険について

本人/

・がん保険(終身タイプ、診断時100万円、入院日額5000円)=毎月の保険料3000円

・共済=毎月の掛金3000円

(7)教育費について

子どもの大学の学費は元夫が支払っており、突発的な軽微な出費はまれにありますが、年間でも数万円程度。請求できる限り、元夫に請求しています。就職後も自宅通勤の場合は3万円程度入れてもらうつもりです。

(8)働き方について

60歳定年制で65歳まで再雇用可能ですが、61歳で1割減、65歳時には9割減になるようです。元気なうちはパート程度でも働きたいですが、体力に自信がないため意欲はあるものの不安が残ります。今の会社に残るかは給与面からしても微妙です。

(9)公的年金について

現時点で、公的年金の見込み額は約155万円

(10)実家について

名義は母5割、私5割です。売却する場合、条件は悪くないようです。旗状地のため若干安価になるようですが、駅から徒歩10分圏内なので最低でも5000万円ほどの値がつきそうです。現在は地価高騰のため9000万円程度との査定でした。盛り土でその地盤が劣悪なため、最大5センチの屋内沈下が起きており、建て替えの場合はかなり大がかりな地盤改良が必要なようです。健康被害が心配です。あるハウスメーカーでの見積もりは、取り壊し、地盤改良を含め2階建て3LDKで4000万円ほどでした。これ以上地盤沈下が進むと健康被害もありますし、老後2000万円問題もありますため、いくらほど手元資金を残せば住居費に費やしてよいかをお伺いしたいです。

■FP深野康彦の3つのアドバイス

アドバイス1 60歳で退職しても金銭的に困ることはない

アドバイス2 地盤に不安があるのなら建て替えよりも買い替えを

アドバイス3 少しずつ実家の整理を始め、売却の準備を

アドバイス1 60歳で退職しても金銭的に困ることはない

ご自宅に不安の抱えながらの生活は、身体的な健康被害のみならず、精神的にもストレスを抱えることになります。売却できるようなら、売却の方向で検討していいのではないでしょうか。売却して買い替えのプランを考える前に、ご相談者の金銭的な部分を整理しておきましょう。

現在、3200万円の金融資産があります。毎月2万円の貯蓄を60歳までの10年間続ければ、240万円になり、60歳時点の金融資産は3440万円となります。さらに、個人年金の受け取りが54歳から始まります。できれば受け取り開始を60歳にするか、もし受け取るとしても使うことなく、貯蓄として残しておきましょう。

60歳までは現在の家計支出のままとし、60歳から65歳は個人年金だけの収入となりますが、それでも年間230万円です。毎月の支出を15万円としても年間で180万円。収支差は50万円です。貯蓄に回してもいいですし、生活のゆとりのために使ってもいいかもしれません。

65歳から公的年金と保証期間付き終身年金が収入となります。公的年金はおそらく年額160万円程度にはなっていると思われ、これに終身年金が90万円加わり、年間250万円です。支出が年間180万円であれば、70万円が残ります。

つまり、60歳時点での3440万円に、個人年金を加えた金融資産をほぼ取り崩すことなく老後生活を生涯送ることができるのです。70歳で終身年金の保証が終了すると、公的年金のみとなりますが、不足は20万円程度。車の買い替えがあったとしても、3000万円ほどは70歳時点で残っていますから、経済的な不安はないでしょう。

アドバイス2 地盤に不安があるのなら建て替えよりも買い替えを

以上のように考えていくと、仮にご自宅が5000万円で売却できたとし、名義の5割、2500万円を受け取ったとすれば、その分は買い替え資金として使えることになります。加えて、70歳時点で3000万円ほどは残りますが、ここから1000万円を買い替え資金に振り分けることも可能でしょう。買い替えは3500万円を上限にし、老後も住みやすいコンパクトな住宅を手にいれることで、生活基盤は安定します。建て替えの場合は、いったん賃貸住宅に住むことになり、荷物の整理や引っ越しの費用もかかり相応の資金が必要になります。建て替えのための住宅ローンを借りるには年齢的にリスクがあり、できればキャッシュが望ましいのですが、そのための手元資金は現状不足しています。建て替えは現実的ではないように思われます。

実家を売却し、買い替えであれば、老後資金が不足することもありません。

アドバイス3 少しずつ実家の整理を始め、売却の準備を

ただし、ご実家ということもあり、ご両親のものもそのまま残っていることでしょう。思い入れもあることでしょう。お母さまは高齢者施設に入居されているとのことですので、もしお話ができるようであれば、実家の荷物を整理することに納得いただいて、少しずつ整理していかれるといいでしょう。また、名義が共有になっていますから売却にあたっては、お母さまの承諾も必要になってきます。売却の時期はあまり遅くならないほうがいいように思います。

建て替えを検討されていたわけですから、いずれにしても荷物の整理は必要なことです。安心安全な住まいを手に入れるためと思って、まずは片付けを頑張ってほしいと思います。建て替えではなく、買い替えであれば、老後資金も心配ありません。大丈夫ですよ。

相談者「とこちゃん」さんから寄せられた感想

住み替えもいくつか検討していました。地価の高騰もあり建て替えの方がよいのかと思っていましたが、再度、物件探しをしてみようと思います。地元を離れたくないのもあり、なかなか金額に見合うものはないかもしれませんが、根気よく探すことにします。60歳で退職後も金銭的不安はないとのことでとても安心しました。できるだけ長く働き続けられるよう健康にも注意していきたいと思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

47歳貯金700万円。自宅の修繕費用はどのくらい必要なのか不安です……

64歳独身、月10万円の年金で暮らさなければならず、貯蓄が底をつくのが心配

64歳一人暮らし。貯金は900万円。毎月の支出は20万円で貯金を取り崩しています

57歳貯金900万円。賃貸住宅のまま老後を迎えるのが不安