これ以上節約はしないで老後資金と自宅の修繕費が用意できますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、自宅の修繕費用にどのくらい必要か、不安だという47歳の主婦の方。しかも、できれば今の生活を楽しみながら、これ以上の節約をしないで、老後資金も用意したいとのこと。ファイナンシャル・プランナーの平野泰嗣さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

自宅の修繕にかかるお金はいくら?

■相談者

みかんさん(仮名)

女性/パート・アルバイト/47歳

神奈川県/持ち家・一戸建て

■家族構成

夫(会社員・51歳)、子ども(8歳)

■相談内容

夫の残業があったときに一戸建ての修繕費として貯めたいが、最近、残業がなくて貯められない。しかも初めての一戸建てで修繕費としていくら貯めていいかもわからない。 老後資金や家の修繕費など貯めたいが、今も楽しみたいので、やみくもに今を犠牲にしてまでも貯めたくない。それでも、老後や修繕費など、目標金額がわからないため、ただ不安になってしまう。大体の老後費用と家の修繕費の我が家の目標金額を知りたい。今はさほど、キツキツな状態ではないので、理想のペースだが、このままでは危険なのか不安です。

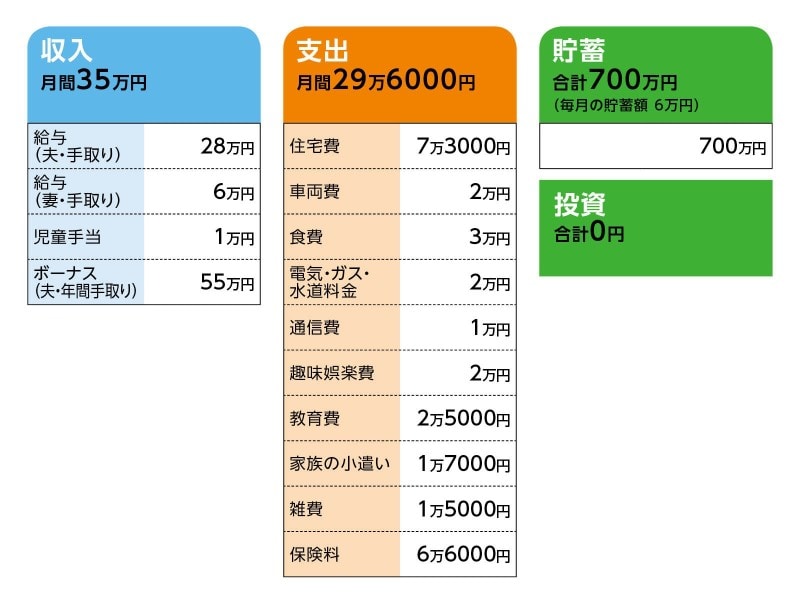

■家計収支データ

相談者「みかん」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

物件価格/2400万円(新築)

購入時期/2014年

借入額/2200万円

返済期間と金利/34年・変動0.725%

現在のローン残高/1988万円

毎月の返済/6万2870円

・・・・・

固定資産税/11万6200円

(2)車両費について

今年現金で160万円の新車を現金で購入。買い替えは10年後、予算は170万円前後。

(3)教育費について

中学・高校は公立へ進学し、大学は私立を予定。

(4)加入保険について

♢夫

・終身保険(死亡保障370万円) =保険料一括払済み

・終身保険(65歳払込終了、死亡保障850万円)=毎月の保険料3万5000円

・医療保険(終身、70歳払込終了、入院8000円)=毎月の保険料5700円

・がん保険(終身保障終身払い、入院5000円、診断一時金50万円)=毎月の保険料1700円

♢妻

・終身保険(55歳払込終了、死亡保障280万円)=毎月の保険料1万1000円

・医療保険(終身保障、70歳払込み終了、入院8000円)=毎月の保険料4800円

・がん保険(終身保障終身払い、入院5000円、診断一時金50万円)=毎月の保険料1200円

♢子ども

・学資保険(18歳満期、満期金180万円)=保険料一括払済み

♢損害保険

・地震保険→5年に1度、5万円(月に1000円)

(5)公的年金について

♢夫=15万円/月

♢妻=4万円/月

(6)定年と退職金について

夫はおそらく65歳までは働ける予定。退職金は200万円ほど。

(7)ボーナスの主な使いみち

貯蓄22万円、旅行5万円、家電製品の買い替え3万円、クルマ関係15万円、その他10万円

(8)妻の働き方について

70歳くらいまで働くことを希望。子どもが中学生になったら、働く時間を増やすなどして、今より2万円ほど収入増を目指す。

■FP平野泰嗣の3つのアドバイス

アドバイス1 自宅の修繕費はトータル400万円を目安に

アドバイス2 貯蓄ペースは現状維持が難しいと想定して家計管理を

アドバイス3 老後資金不足は終身保険を解約して対応

アドバイスの詳細はこちら>>