ローン完済を機に新たに別の仕事を始めましたが、生活できる収入になりません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、体調不良で働けず、収入が少なく、貯金を毎月取り崩しているという64歳の一人暮らし女性。今後の生活が不安だといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

貯金を崩すことになり、このままだとこの先が不安

■相談者

シンデレラさん(仮名)

女性/パート/64歳

中国地方/持ち家(マンション・集合住宅)

■家族構成

一人暮らし

■相談内容(原文まま)

一人暮らし。息子2人は結婚し独立。マンションのローンは完済。ローン完済を機にそれまでの仕事を辞め(この時点で貯金額1300万円)、新たに別の仕事を始めましたが、生活できるまでの収入になりませんでした。パートにいくものの、体調を崩し辞めることに。現在もアレルギー治療継続中。その間、貯金を崩すことになり、このままだとこの先が不安です。保険の見直しもしました。車のローンも完済して、自動車税、自動車保険、ガソリン代のみです。年金は国民年金。現時点でどのようなことを考えておくことが必要なのか、将来に向けてできることは何があるのか、アドバイスいただきたいです。よろしくお願いします。

■家計収支データ

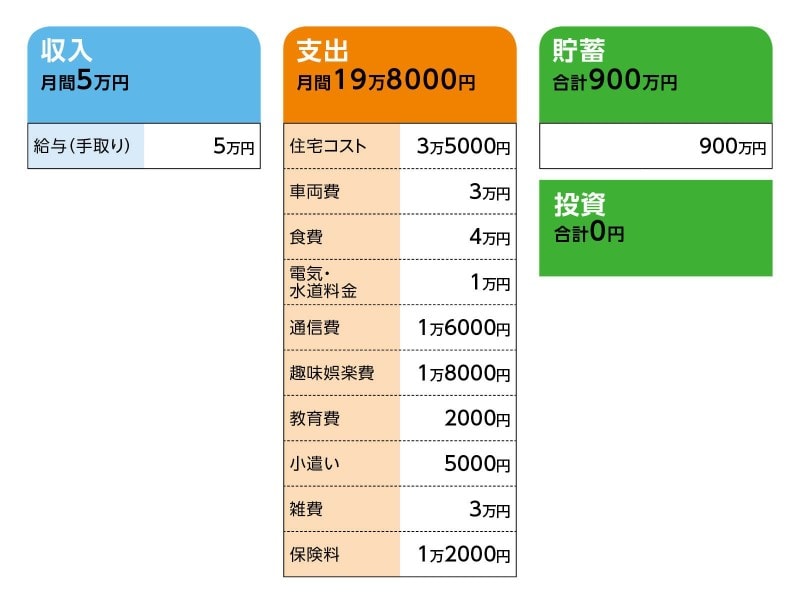

相談者「シンデレラ」さんの家計収支データ

■家計収支データ補足

(1)収入5万円と働き方について

収入5万円は短期アルバイト代。アレルギーが原因でパートを辞め、その後は短期アルバイト。以前に勤めていたパート先で忙しい時などに手伝うこともあります。いつまで働くか、体力と相談しながらになりますが、体の続く限り働くことになると思っています。生活自体を切り詰めることは、これまでもしてきたことなので、平気です。ただ、気づいていない無駄な出費を知りたいです。

(2)年金について

厚生年金が、年8万2697円

国民年金が、年80万円くらい

(65歳からの受給)

(3)シンデレラさんによる、住宅コスト3万5000円の内訳

・管理費 6400円

・修繕積立金 6020円

・駐車料 7500円

・水道費 2000円

・組合費 300円

・固定資産税 10万9100円(年額)

(4)支出の内訳

通信費 : 携帯電話費1万1000円、パソコン5000円、年19万2000円

雑費 : カット代2700円、年3万2400円

娯楽費 : 年2~3回映画(1回1200円)

ガソリン代: 1万円、年12万円

他 : 衣服、事務用品など

娯楽費は削減してもいいと思っている、とのこと。

(5)現在かかっている病院の医療費

アレルギーの薬代が月5000円くらい。歯の治療費も現在かかっている。

(6)加入している保険について

・県民共済/毎月の保険料2000円

・傷害保険/年払い1万8500円

・医療総合保険/年払い8万1038円

・自動車保険/年払い10万5160円

(7)今後の暮らしと生活費について

私は地方、2人の息子は東京で生活しているため、同居は考えておりません。地方で健康に気を付けて、一人暮らしが続けられることを願っております。いざという時は、多少の援助はあると思いますが、継続してというのは難しいと思っています。どのタイミングで考えるのがいいのかがわかりませんが、マンションを賃貸(家賃10万円)に出して、安いところに移ることも視野に入れています(ただ、高齢者に部屋を貸してくれるかどうか……)。

■FP深野康彦の3つのアドバイス

アドバイス1 何にいくら使っているのか、手書きの家計簿をつけることから

アドバイス2 治療に専念し1年休み、その後は年金+月6万円の収入で生活

アドバイス3 家族に頼れることは頼る。手続きなど複雑なものはお願いしてもいい

アドバイスの詳細はこちら>>