不動産の問題も抱え、私自身の老後資金はどうすれば貯まるのでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、親の賃貸物件と自分の老後資金について悩む61歳の会社員の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

自分の老後の貯金もできません

■相談者

TAKEさん

女性/会社員/61歳

大阪府/借家

■家族構成

母(81歳)、子ども(30代)

■相談内容

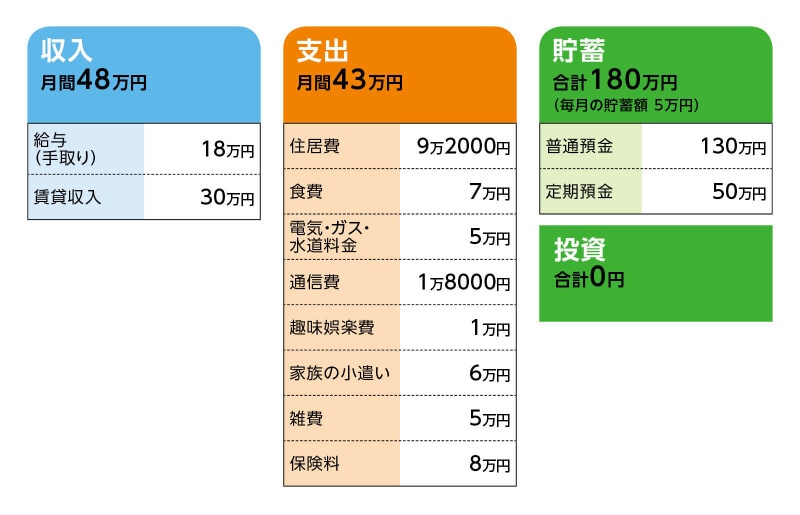

収入は、母の賃貸収入30万円と私の収入18万円を合算しました。保険料は私の共済・がん保険、母の社会保険、税金など。雑費は墓地管理料・母介護ベッドリース料、デイサービス利用料なども含まれています。

悩み1はお金が貯まらない。少し貯まると支出がある。例としては母の入院、アパート修理費用など。第二の悩みは、母名義の築50年のアパートと、母と私の共有名義の築40年ぐらいの2DKマンション1室を今後どうすればよいか?

アパートは、根抵当権が設定されているため、すぐに売却はできません。家賃は毎月23万円、ただし直近で賃料10万円の部屋が退室し、1カ月後に修理完了予定。新しい入居者が決まったので2カ月後からは家賃が入る予定です。修理費用と1カ月あいた分の家賃分で50万円ほどの赤字になるかと思います。

マンションの収入は管理費を引いて賃料7万円です。 両物件とも、築年数が古いため、年間50万円前後は修理費がかかります。

母が生きているうちはなんとか大丈夫だと思うのですが、私自身の老後資金はどうすれば貯まるのか? 65歳までは現在の会社で働けます。契約社員のため、退職金はなし。65歳からの年金予定額は月12万円くらい。母は無年金者です。

■家計収支データ

相談者「TAKE」さんの家計収支データ

■家計収支データ補足

(1)加入保険について

[本人]

・共済(病気死亡200万円、入院3000円、交通事故死亡600万円、入院8000円、不慮の事故死亡400万円、入院6000円など)=毎月の保険料3600円

・医療保険(終身保障、終身払い、入院5000円、がん特約5000円、女性入院特約5000円、重度三疾病一時金50万円、手術給付金10万円、先進医療2000万円)=毎月の保険料6000円

・その他

(2)食費と水道光熱費について

食費:私の昼食代1万円を含むほか、外食は月に1回くらい。無駄な物は買っていないつもりなのですが、品数が多いのかもしれません。

水道光熱費:洗濯回数が多い。最低でも1日3回、お風呂も基本毎日掃除して湯船にお湯を張る、母のトイレ回数が多い、母が自室で1日中テレビをつけっ放し、タオル類はドラム式洗濯機で乾燥2回/日、他の洗濯物は部屋干しで乾燥除湿機使用など。洗濯や風呂・トイレは減らしようがないため、困っていることでもあります。

(3)アパートの根抵当権、2DKマンションについて

アパートの根抵当権は3000万円(極度額1億円・共同根抵当権)が設定されていますが、債務は一切ありません。アパートは母名義ですが、根抵当権者は金融機関ではない第三者であり、これを外すには弁護士に依頼しなければなりません。2DKマンションは、平成9年にキャッシュ1000万円で購入しました。売るなら800万円くらい。今賃貸に出すなら家賃は6万5000円くらいが相場。固定資産税は、合計年間20万円。両物件とも、駅より徒歩5~6分の好立地。家・アパートは50坪強、150万円/坪が相場のようです。

(4)ご家族について

私は子どもは1人で他に相続人はいません。同居の子どもからは毎月2万円もらっています。

(5)働き方について

65歳以降は、パートでもなんでもできる限り長く仕事は続けたい。ただし、膝が悪いので事務職に限られます。それと母が認知症初期のため、数年後にはどうなっているか分からないのも悩みの種です。

■FP深野康彦の3つのアドバイス

アドバイス1 所有のアパートの根抵当権を外し、売却も検討する

アドバイス2 当面、2DKのマンションに住めば家賃は不要に

アドバイス3 いずれにしても賃貸経営は終わりにし、生活費の整理を

アドバイス1 所有のアパートの根抵当権を外し、売却も検討する

所有アパートに第三者の根抵当権がついているということで、ご事情が複雑だと推察いたします。一見、家計支出が多いように見えますが、実態としては賃貸経営の収入の大半は、お母さまの介護費用や修繕費に充てられており、TAKEさんご自身の支出自体は、ご自身の収入の範囲で収まっているのかもしれませんね。万一、相続が発生した場合は、根抵当権の交渉相手が代替わりしているため、より複雑になってしまいます。アパートも老朽化しているようですし、この状態を可能な限り早く解消することが、結果的には問題解決の早道になると思われます。実際の債務はないとのことですから、弁護士を通して根抵当権を外す交渉・手続きを急いでください。その後、入居者もいることですから、すぐには難しいかもしれませんが、売却も視野に入れて動かれることです。

7000万円程度で売却できれば、お母さまの介護費用の心配もなくなりますし、アパート経営にかかわる一切のことから解放され、精神的なストレスもなくなるのではないでしょうか? いずれにしても、TAKEさんも61歳ですから、問題を先送りにしないことが重要といえます。

アドバイス2 当面、2DKのマンションに住めば家賃は不要に

賃貸に出している2DKのマンションに移れば、住居費もかからなくなります。ここまでをTAKEさんが元気なうちに、お母さまの症状が進まないうちに、手続きを進めることに力を尽くしてほしいと思います。

弁護士費用や不動産仲介費用がかかりますが、自分ひとりで何もかもやるのは無理があります。専門家の力を借りて、スッキリされることをおすすめします。

アドバイス3 いずれにしても賃貸経営は終わりにし、生活費の整理を

お母さまの症状の進行によっては、同居が難しくなる時期が訪れるかもしれません。不動産を整理するとともに、今後の生活費についても整理しておかれるといいでしょう。お母さまの介護にかかわる費用や社会保険料は、アパートの売却資金から充てるとし、ご自身とお子さんの生活費は2人の収入で収まるようにし、働けるうちにご自身の貯蓄を増やしていくことが何よりも大切です。

現在は、収入も支出も一つになってしまっていますが、TAKEさんの収入とお子さんからの生活費を加えた20万円以下で2人の生活費が収まれば、残った分は貯蓄することができます。お子さんがきちんと働いているのであれば、もう少し生活費をもらってもいいのではないでしょうか。食費や小遣いは見直しできる項目だと思います。お母さまとの同居がなくなれば水道光熱費は2万円以下に削減できるはずです。

複雑なご事情はあるとはいえ、TAKEさんが生涯困らないようにとお母さまがアパートを残してくれたのだと考えて、売却するなど活用し、精神的にも、金銭的にも不安を解消してほしいと思います。お母さまも自分がいなくなってもアパートがあれば、TAKEさんが困らないと思っているかもしれません。不動産をどうか、うまく活用してくださいね。

アパート(不動産)の問題が解決したあと、まだ不安な点などがありましたらまたご相談ください。

相談者「TAKE」さんから寄せられた感想

根抵当の件は、先延ばしにせず近いうちに弁護士さんに相談しようと思います。アパートはなるべく長く維持をして家賃を回収している方がよいのだと思い込んでいました。先生のご推察の通り、賃貸経営はかなりストレスも溜まり、それから解放され母の介護費用が賄えるなら時期をみて売却も視野に入れようと思います。マンションは手狭なので家族構成が変わったら住むのもよいかもしれません。先生、ありがとうございました。またご相談させていただくかもしれませんがその際はよろしくお願いいたします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

61歳、貯金残高は1900万円。四六時中お金のことが頭を離れず、焦燥感に駆られています

60歳貯金470万円。最近住宅ローンを組みマンションを購入。管理費が高く住み替えを考えています

64歳一人暮らし。貯金は900万円。毎月の支出は20万円で貯金を取り崩しています

64歳独身、月10万円の年金で暮らさなければならず、貯蓄が底をつくのが心配