令和4年分の所得税から退職金への課税が強化されました

退職金はそもそも一生のうちに、何度も受け取るものではないですし、老後の生活の生活資金を補うものであるという理由から税金については優遇されてきました。ところが令和4年分の所得税から、退職金に対する課税が強化されました。退職金をもらう予定がある人は注意してください。

【そもそも退職金にかかる税金とは?関連記事】

退職金にかかる税金、所得税・住民税の計算方法

給与で受け取るのと退職金で受け取るのでは、税額計算時の所得に8倍の差ができる?

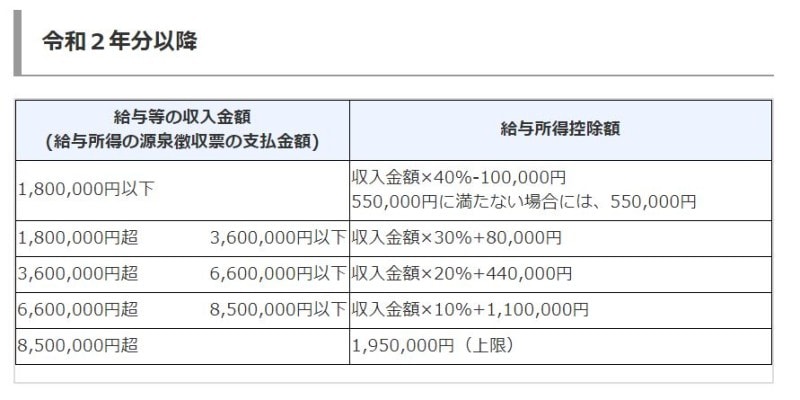

そもそも退職金とは、どの程度優遇されているのでしょうか? たとえば、年間1000万円の給与収入がある人と、20年間勤めた人が1000万円の退職金を受け取ったという人を比較してみましょう。そもそも収入から経費を引いた、「所得」が低いほど、税金も安くなります。年間1000万円の給与を受け取ったという人の場合の所得の計算は、収入金額から給与所得控除額(サラリーマンにとっての経費)を差し引いてもとめます。ざっくりと計算すると以下になります。

1000万円-195万円(給与所得控除額)=805万円

令和2年分以降の給与所得控除の概要 (出典:国税庁資料より)

一方20年間勤めて1000万円の退職金を受け取ったという人の場合の所得の計算は

{1000万円-800万円(※)}×1/2=100万円

と計算します。給与で受け取った800万円と退職金を受け取った100万円を比べると「所得」ベースで、1/8以下に優遇され、つまり税金も安くなるということになるのです。

(※ 退職所得控除額は勤続年数によってきまり20年以下の場合、40万円×勤続年数という算式で算定されます。したがって、算式の内訳は40万円×勤続年数20年=800万円ということです)

退職金課税が優遇される仕組み、ポイントは最後に1/2掛けられること

ちなみに退職所得の算式は(収入金額-退職所得控除額)×1/2

このように退職金への課税が少ない最大の理由に、計算式の中に1/2があることが挙げられます。1/2を計算の最後で掛けられるため、半分しか税金がかからないことになるのです。

計算式の末尾に1/2があるのとないのとでは納税者からみたら納税額に大きな影響が出てくるのです。その優遇の適用がなくなってしまう人とはどういったケースなのでしょうか?

以下から税額を計算するときに1/2を掛けて優遇してもらえることを「1/2課税」として解説します。

会社役員などは従来から「1/2課税」が廃止されていました

勤続年数が5年以下である人が支払いを受ける退職金で支払い対象が役員等である場合、従来より、「1/2課税」は廃止されていました。ここでいう役員等を特定役員等といい具体的には以下のような人を指します。- 国会議員及び地方公共団体の議会の議員

- 国家公務員及び地方公務員

- 法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人並びにこれら以外の者で法人の経営に従事している一定の者

退職金への課税の計算時、「1/2課税」が廃止される対象者とは?

それでは、今回の税制改正で、新たにどのような人の退職金にかかる1/2課税が廃止されることになったのでしょうか。具体的には、特定役員等以外の人(一般社員等)で、勤続年数が5年以下の退職金が支給される人です。冒頭で説明したように退職金課税が優遇される理由として「一生に何度も受け取るものではないもの」ということがあるのですが、この優遇制度を逆手にとり、「給与を少なめに支給しておいて、退職時に退職金として支払う」という方法をとった場合、結果として手取り額が多くなることになり、給与にかかる税金とのバランスを欠いてしまうのです。

特定役員等以外の方(一般社員等)で、勤続年数が5年以下の方に対して退職金(これを「短期退職手当等」といいます)を支給する場合、1/2課税が廃止された、というのがこの改正のポイントとなります。

退職金全体に1/2課税が廃止されたわけではなく、300万円を超えた部分です

ただし、「短期退職所得等」に該当する退職金課税の計算式から1/2がなくなるのは、退職所得控除後の金額のうち300万円を超える部分となります。たとえば、勤続年数5年で退職し、800万円の退職金を受け取った人がいたとします。その場合、まずは退職所得控除後の金額を算定する

- 800万円-40万円×5年=600万円

- 300万円×1/2+(600万円-300万円)=450万円

- (800万円-40万円×5年)×1/2=300万円

退職金への課税の1/2廃止についてのまとめ

以上のことを踏まえて、令和4年分からの退職金にかかる税金について注意したいことをまとめました。・勤続5年以下の人がもらう退職金に対する1/2課税が、新たに廃止されます。従来からの「特定役員等」に対する1/2課税の廃止についてはそのままです。

・勤続5年以下の人がもらう退職金に対する1/2課税の廃止は退職所得控除後の金額のうち300万円を超える部分となります。

・退職所得控除後の金額が300万円以下であれば、今回の税制改正の影響を受けません。

【関連記事をチェック!】

退職金にかかる税金、所得税・住民税の計算方法

退職金から天引きされた所得税も確定申告で取り戻せる

退職金、一時金と年金、どう貰うとトクをする?

確定申告で退職金の所得税が戻る?