<目次>

2020年冬のボーナスは平均で74万3968円。対前年同期比で▲3.2%減

2020年冬のボーナスの見込み額について、さまざまな調査データが発表されています。シンクタンクの三菱UFJリサーチ&コンサルティングの調査では、平均34万7806円(対前年比▲10.7%)で、うち製造業は46万4871円(対前年比▲9.2%)、非製造業は32万3719円(対前年比▲11.1%)という見通しを出しています。調査は事業所規模5人以上の民間企業を対象にしたもの。

三菱UFJリサーチ&コンサルティングは、「新型コロナウイルス感染症の収束が遅れるなか、企業業績や雇用環境の悪化が続いていることから、前年比▲10.7%とリーマンショックを超える減少幅を記録する」と予測しています。

業種別で、かつ時系列でデータがわかる調査データに基づいて、全体の傾向、各産業別の増減を見ていくことにします。

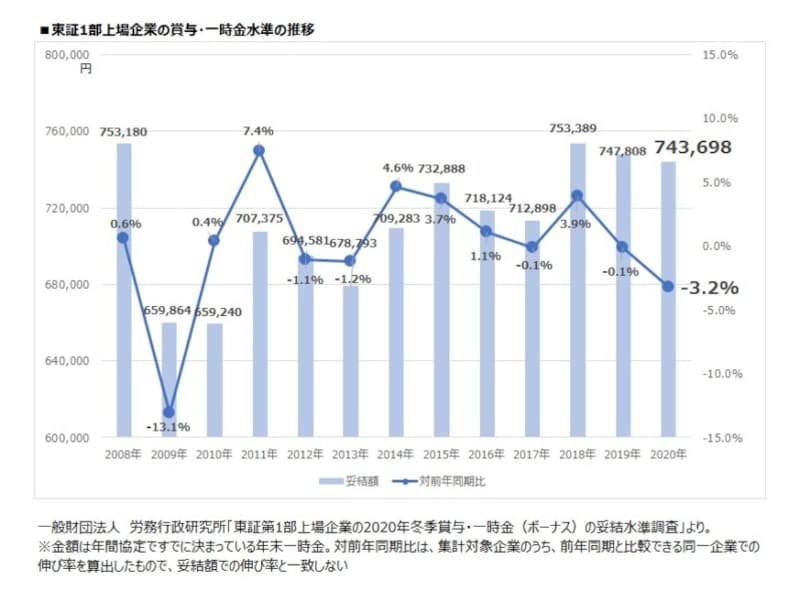

東証1部上場企業の賞与・一時金の妥結水準の推移

一般財団法人 労務行政研究所が、東証1部上場企業のうち205社から回答を得た集計結果によれば、2020年冬のボーナスの妥結額は、全産業平均で74万3968円。対前年同期比で▲3.2%。昨年に続き、2年連続の減少となっています。

リーマンショック後の2009年冬のボーナスは、前年から実に13.1%ものダウンを示し、その後、一進一退を繰り返しながら、2014年以降、平均額は70万円台を回復しました。そして、2018年、ようやくリーマンショック前の平均額を上回り、75万3389円と、ここ最近の最高額となりました。

昨年は前年比0.1%のマイナスにとどまりましたが、今回調査(9月14日時点)では、前年比3.2%のマイナス。ただし、年間協定で決定している年末賞与・一時金の妥結額であることから、実際の支給額が妥結額より減額となる企業もでてくるかもしれません。

産業別トップは「自動車」の90万円超。次いで「ガラス・土石」の88万円

産業別で見ていきましょう。製造業の平均は76万5281円、対前年同期比で▲3.9%。

非製造業の平均は66万3669円、対前年同期比で▲0.2%。

2020年の冬のボーナスは、全産業でマイナス、製造業全体でも、非製造業全体でもマイナスという結果となっています。

産業別・平均額

個別の産業で見ると、昨年から増加となったのは、製造業では、「水産・食品」、「紙・パルプ」、「医薬品」、「造船」。非製造業では、「建設」、「陸運」、「電力」です。

平均額トップは輸送用機器のうち「自動車」で、90万843円、対前年同期比5.0%のマイナスとなっています。次いで、「ガラス・土石」が88万1745円で、対前年同期比4.1%のマイナス。

非製造業は、製造業と平均額で約10万円の開きがあり、「サービス」は昨年から5.1%マイナスと大きく下げ平均額は65万2139円となっています。また、「情報・通信」は昨年から0.1%のマイナスであるものの、平均額自体は85万2833円と高い水準を維持しています。

夏のボーナスは、新型コロナウイルス感染症拡大の影響はあるものの、ボーナスの減少幅は抑えられていました。しかし、冬のボーナスでは、商業、サービス業を中心に影響が本格化し、ダメージを受けた格好です。一方、在宅勤務などによって、内需系の食品や紙パルプ、電力といった分野の需要が増加したため、業績は維持していると考えられます。

平均支給月数は2.40カ月で前年から微減

ボーナスは企業業績に左右されるもので、月収の何カ月分かが、その指標の一つになります。今回の調査では、全産業で2.40カ月(2019年末実績2.49カ月)、製造業で2.49カ月(2.59カ月)、非製造業で2.05カ月(2.08カ月)と、支給月数も平均額同様、製造業、非製造業ともマイナスという結果になっています。変動するボーナスを過信しない、家計管理の徹底を

今回の記事は、東証1部上場企業の平均額を紹介しましたが、実際の家計では、「それで、自分の会社は、自分の場合は、いったいいくらなのか」がすべてであり、他の会社や産業、他人と比較しても仕方ないことです。すでに、ボーナスの見込み額を把握している人も多いでしょう。大事なのは、そのボーナスをどのように使うのかということ。何にいくら使うのか、貯蓄にはいくら回すのかなど、事前に計画を立てておくことです。特に、コロナ禍においては、これまでとはボーナスの使い方が異なる家庭も少なくないでしょう。たとえば、下記にあげる5つのポイントを参考に、今度のボーナスの使い道を考えておきましょう。

(1)毎月の生活費の赤字補てんに回すのは今回限りとする

→今回のボーナスで赤字は解消し、毎月の収支を見直すきっかけとする。ボーナスは家計の調整弁ではあるが、毎回、毎月の赤字の補てんでは、貯蓄を増やすことはできない。コロナ禍によって毎月の収入が減少した場合は、再度、家計支出の見直しを図り、ボーナスに依存した家計からの転換は必要。

(2)ボーナス払いのクレジットカードの引き落としは最低限にとどめる

→大きな買い物はボーナス払いにしがち。不要不急の買い物は、できるだけ半年、年間で計画を立て、予算内に収まるようにし、ボーナス払いの衝動買いは避けること。

(3)住宅ローンの繰り上げ返済に回す

→借入金利が低ければ、繰り上げ返済が最優先ではない。子どもの教育費など、ほかに優先すべきことがないかチェックする。借入金利が現状より高ければ、金利交渉、借り換えが優先。また、ボーナス払い併用をしていて、ボーナスの減少によって支払いに影響が出る場合は、返済プランの見直しを借入先の金融機関に早めに相談すること。

(4)ボーナスが残ったら貯蓄するのはダメ

→毎月の貯蓄と同様に、ボーナスの貯蓄も先取り。ボーナスで使う予算を決めて、それ以上使わないように、ボーナスが出たら、先に貯蓄をする。いったん、給与振込口座から別の口座に移し替えるのも有効。

(5)ボーナスが出てから使い道を決めるのはダメ

→貯蓄分、使う分を決めたら、必要以上に普通預金に入れっぱなしにしないことが大事。ボーナスが支給されてから使い道を考えると、気が大きくなって余計な出費をしがち。

くれぐれも、せっかくのボーナスが、気が付いたら、なくなっていた、ということがないよう、有意義な使い方を心がけてください。

【関連記事をチェック】

ボーナスが出たら、資産表で貯蓄の増減をチェック!

ボーナスで家計の立て直し。臨時出費用の貯蓄がキモ

普通預金の新常識。定期預金は使わず金利200倍!

お金を貯めるということは、自分と向き合うこと

平均貯蓄率は31.4%。20代、30代の貯蓄グセがキモ