50代からでも遅くない資産形成。iDeCo(イデコ)も選択肢に

人生100年時代、男性は4人に1人は90歳まで、女性の場合は5人に1人が100歳まで長生きすると見込まれています。思ったよりも長い老後を豊かに過ごすために、50代はリタイア後を意識した資産形成が必要です。資産形成には定期預金、個人年金、株式投資、投資信託など色々な方法がありますが、その方法の一つとして、iDeCoの活用を検討してみてはいかがでしょうか。

趣味の習い事もずっと続けたいし、たまには旅行も行きたいね。

50代でiDeCo(イデコ)を始める前に知っておきたい3つのポイント

iDeCoの最大の魅力の一つに税制メリットがありますが、「50代からiDeCoをしても効果あるの?」「今からやっても、もう遅いからやらないわ」という疑問もあることでしょう。その疑問を解消するためには、税制メリットは「いつ」「どんな時」に効果があるのか、自分にとってはどうなのかといった視点で理解を深めておくことが必要です。ここではiDeCoを始める前に知っておきたい3つのポイントをお伝えします。ポイント1. 税制メリット

iDeCoは積立時、運用中、受給時、それぞれのタイミングで「税制メリット」があります。ただ、税制メリットで税金が少なくなるといっても、実際に手元に現金が払い戻されるわけではありませんので、実感がないという方も多いのではないでしょうか。50代からの資産形成はこういった目に見えにくお金を見える化して貯蓄にプラスしていく意識をつけることが大切です。では、積立時、運用中、受給時、タイミング別に税制メリットを確認しましょう。

【タイミングその1】積立時:掛金が全額所得控除になり節税になる

個人型確定拠出年金iDeCoの掛金は、全額所得控除の対象となり、課税所得額から差し引かれることで所得税・住民税が軽減されます。自営業者は確定申告、会社員の場合は年末調整で対応できます。

収入や拠出金額により節税額は変わりますが、積み立ての全期間に適用されるので大きな節税メリットが見込めます。

例えば、所得税率20%、住民税10%とした場合の年間節税効果を計算してみ

ましょう。

月々の掛金23,000円の場合、年間の掛金は276,000円となります。

所得税:276,000円×20%=55,200円

住民税:276,000円×10%=27,600円

年間82,800円の節税になります。

(復興特別所得税は考慮せず)

加入期間による節税効果は、3年で248,400円、5年で414,000円、10年で828,000円です。

50歳から開始して10年間控除が受けられた場合、約82万円もの節税効果があるのは嬉しいですね。

節税効果は税金を多く払っているほど大きくなります。しかし、支払っている税金が「0円」の方の場合、そもそも税金の支払がないので節税効果はありません。

【タイミングその2】運用中:運用益(利益)が非課税になる

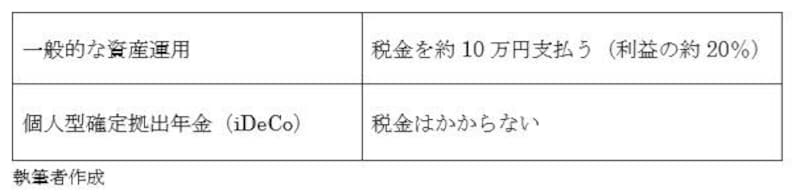

金融商品の運用益は通常、20.315%の税金がかかりますが、確定拠出年金内の運用商品の運用益については税金がかかりません。例えば、50万円の運用益があった場合税金は約10万円なので、実際に受け取れる運用益は40万円になります。iDeCoを活用すると運用益は非課税なので50万円再投資できるということになります。

●50万円の運用益があった場合に払う税金は?

50万円を運用した場合。一般的な資産運用とiDeCoにかかる税金の比較

【タイミングその3】受給時:一定額まで非課税になる

受給年齢に到達して確定拠出年金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象となります。iDeCoと退職金の受取るタイミングによっては、税金が変わるので注意しましょう。

受取方は3つです。

1. 全額を一括で受け取る

2. 分割で受け取る。期間回数は自分で設定可能。

3. 一部を一時金で、残りを分割で受け取る。

ポイント2. 年齢と運用について

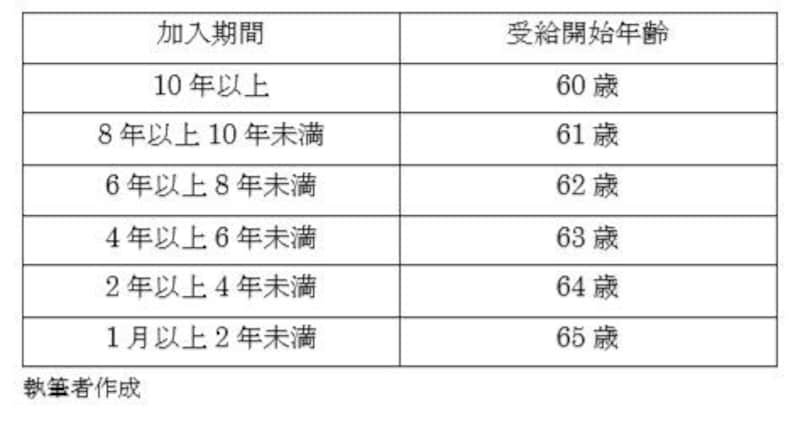

【iDeCoの加入年齢と受給開始年齢】iDeCoの加入条件は年齢が20歳以上60歳未満となっているので、59歳までは加入することができます。受取開始年齢は原則として60歳からですが、そのためには、iDeCoに加入していた期間等(通算加入者等期間)が10年以上必要です。

10年に満たない場合は、加入期間に応じた受給開始年齢が決められているため、受取開始年齢が遅くなります。50代でiDeCoを開始するときは加入年齢、加入期間、受取開始年齢の3つを確認しましょう。

加入期間別の受給開始年齢

【運用成績によってはマイナスになる可能性も有り】

iDeCoの加入年齢に関わらず積立期間は60歳で終了しますが、積立金の運用は70歳まで可能です。受給開始年齢に達したとしてもできるだけ長く運用したい場合は、運用期間を延長することも検討しましょう。

ただし、60歳以降は運用のみの「指図運用者」となり、受取期間までの運用期間も手数料がかかります。この手数料は金融機関により年間2000円程度から年間7000円以上かかる場合があるので事前にチェックをしましょう。

iDeCoの運用商品は、「元本確保商品」と「投資信託」の2つに分類されています。

元本確保商品は原則として、元本が確保されている運用商品ですが、一方で、投資信託は運用がうまくいって利益が得られることもあれば、運用がうまくいかずに損失が出てしまうこともあります。投資知識を十分に学んで運用をしていくことが必要です。

【プラスαの節約にも目を向けよう】

iDeCoの掛金は、毎月、定額の掛金を拠出することが基本的な取扱いとなっていますが、2018年1月より、掛金の拠出を1年の単位で考え、加入者が年1回以上、任意に決めた月にまとめて拠出することができます。年払いや半年払いなどで拠出も可能です。

これにより国民年金基金連合会に支払う手数料が

毎月掛金を拠出 年間1,236円

年2回だけ拠出 年間 206円

年1回だけ拠出 年間 103円

となり、毎掛金を拠出する回数を減らし手数料を節約することができます。

ポイント3. 私の老後にはいくら必要?を知ろう

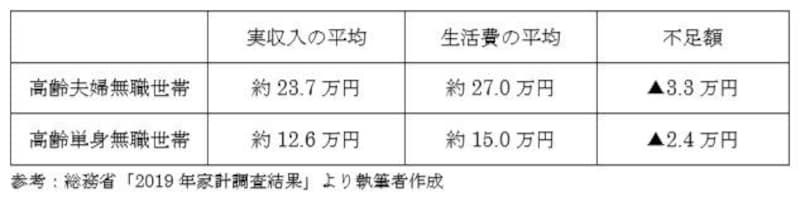

老後の生活スタイルは、人それぞれではありますが、一つの目安として「2019年家計調査結果」(総務省統計局)があります。それによると、実収入の平均は、高齢夫婦無職世帯では237,659円、高齢単身無職世帯では126,500円となっています。また、1カ月の生活費の平均は、高齢夫婦無職世帯では270,929円、高齢単身無職世帯では150,533円となっています。

老後の生活費の目安

ここで重要なのは、全体の平均を基準にするのではなく、自分の場合はいくら必要なのかを知ることです。ご自身の公的年金の状況を確認し、さらに、退職金や個人年金なども含め我が家の総資産を見える化をしてご自分に必要な老後資金を算出しましょう。

ただし、老後のお金を少しても多く蓄えようと頑張り過ぎて、今の生活が窮屈になり過ぎては本末転倒です。

自分らしい老後の暮らしを考えた資産形成しよう

50代からは自分にとって必要な老後資金の目安がかなりリアルな数字として把握しやすい年代です。この機会に老後の暮らしを意識したライフプランを考えて、その暮らしにはいくら必要なのか数字で見える化してみましょう。その時、ある程度現実的な視点で考えることがポイントです。iDeCoと他の貯蓄方法を上手に活用しながら自分にあった投資スタイルで老後の資産形成をしていきましょう。

【関連記事をチェック】

毎月15万円で暮らすための生活ダウンサイジング方法

50代熟年離婚を考えている妻のお金対策3つのヒント

50代で住宅ローン返済が残っている場合の対処方法