Q. 足りない大学費用。どうすればいいでしょうか?

貯蓄がない中でどう大学費用を作れるかアドバイスをください

◆相談内容

「大学1年と高校2年の子どもがおります。学資保険でそれぞれ200万円ずつ貯めておりましたが、上の子の学資保険は今年の1年目で使い切ってしまいます。現在貯蓄はほぼなく、大学2年生からは年間160万円学費がかかるため、今後どう貯めていけばいいか見えておりません。また、下の子も文系の私大に進ませたいと思っております。現在私は扶養内で働いておりますが、派遣等でフルタイム勤務すべきか悩んでいます。教育費のねん出の仕方をアドバイスいただけますでしょうか」

「大学1年と高校2年の子どもがおります。学資保険でそれぞれ200万円ずつ貯めておりましたが、上の子の学資保険は今年の1年目で使い切ってしまいます。現在貯蓄はほぼなく、大学2年生からは年間160万円学費がかかるため、今後どう貯めていけばいいか見えておりません。また、下の子も文系の私大に進ませたいと思っております。現在私は扶養内で働いておりますが、派遣等でフルタイム勤務すべきか悩んでいます。教育費のねん出の仕方をアドバイスいただけますでしょうか」

◆相談者/ななさん(44歳女性・パート・既婚)

家族構成/夫44歳、子18歳大学1年生、16歳高校2年生

住まい/関東

◆現在の家計収支の状況

手取り月収/42万円(夫34万円、妻8万円)

※夫の月収には退職金含

毎月の支出/約35万円

・主な支出内訳

住居費/5万円

会社交通費/4万5000円

自動車保険/1万5000円

食費・外食費/10万円

水道光熱費/4万5000円(2世帯分)

通信費/8500円

小遣い/2万5000円(夫2万円、妻5000円)

雑費/2万円

個人年金/2万5000円

保険料/1万9000円

(夫:医療、生命保険月1万5000円。妻:医療、生命保険月3700円)

年間の特別費/約60万円(車の税金、洋服代、お祝い等)

資産現預金/4万円

◆年間の教育費総額/約180万円

相談者コメント「下の子は塾に通う予定。月2万円くらいです」

◆教育費の貯蓄方法/

子ども口座に月5000円ずつ振込。

下の子は学資保険200万円・月1万円18歳4月まで

◆その他/

相談者コメント「年間30万円支払っている個人年金を学費に充てるため解約するか、最低月3000円の掛け金でも続けていくか悩んでいます」

A. キャッシュフロー表から今後6年間の家計を対策していきます

現状の家計をもとに今後の6年間の家計状況を試算してみましたが、今後6年間は教育費が家計に重くのしかかり、12年ほどは残高がマイナスになってしまいます。あまり良い状況とはいえず、貯蓄が底をつき赤字が続くと、消費者金融に手を出したり、「楽して稼げる!」というような詐欺にひっかかったり、精神的にも追い詰められ体を壊すこともあります。

ななさん6年間のキャッシュフロー

ななさん現状の詳細キャッシュフロー表

しかし、ななさんの場合、ご夫婦共に年齢が若く、住宅ローンの完済とお子様が大学卒業するのが6年後とほぼ同時期で年齢も50歳時なので、今の時点で家計や働き方を見直し、6年間しっかり家計管理をしていくことで、その後お金に困ることはなくなります。最悪の状況を作らないためにはどう対策を取っていけば考えていきましょう。

今後をハッピーにするために「3つの対策」がすべて必要です

私立文系でも学費と仕送りを合せると4年間で約1000万円かかります。しかし、多くの場合、学資保険で貯めるお金は100万円から300万円が一般的で、これでは教育費は全く足りません。不足分は、ボーナスや貯蓄、更に奨学金や教育ローンで賄うのが一般的です。ななさんの場合、大学1年生と高校2年生と、これから節約をしてお金を貯めるというには時間がありませんので、教育ローンを上手に活用することをオススメします。

今後の対策として以下の3つ全てが必要になります。

・妻の収入アップ

・生活費を見直す

・教育ローンの借入れ(2本)

まずは、奥様の収入アップが欠かせません。毎月の手取りを15万円に増やし手取り年収を180万円にできるよう、仕事を探しましょう。そして、生活費の中から食費を見直し10万円を8万円に。かつ、生活費はこれ以上増やさないことを条件とします。

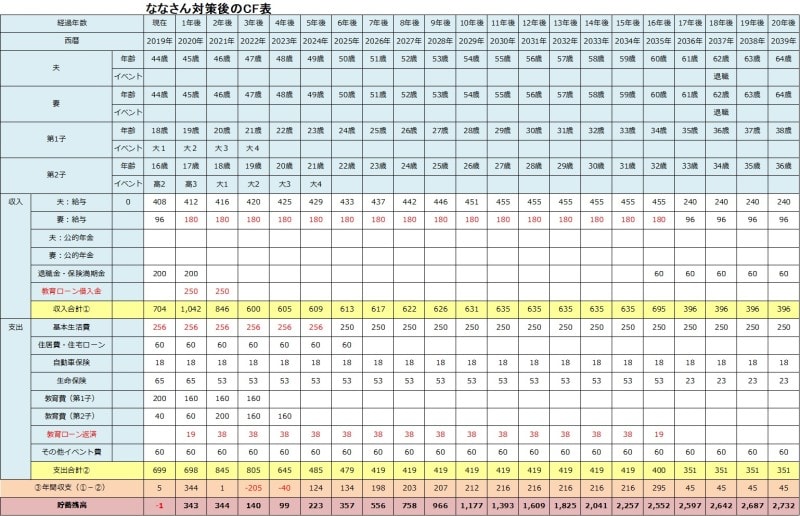

そのうえで、国の教育ローン(日本政策金融公庫)を第1子、第2子、それぞれ250万円、計500万円の借入れをして、返済期間を最長の15年で設定しました。

◆お子さん1人あたりの教育ローン

| 借入先 | 日本政策金融公庫 |

| 借入額 | 250万円 |

| 金利 | 1.71% |

| 返済期間 | 15年 |

| 毎月の返済額 | 1万5900円(年額19万円) |

| 総返済額 | 283万4200円 |

教育費をまとめて資金調達し、毎月少しずつ返済していくことで、貯蓄残高がマイナスになることを防ぐことができます。

ななさん対策後のキャッシュフロー表

お子さまが大学卒業後は教育費と住宅ローンの返済がなくなり、家計はぐっと楽になり貯蓄も増えていきますので、教育ローンを繰上げ返済して完済することも可能となります。また、奥様が収入を増やすことで、当然老後の厚生年金の受給額が増えますので、老後の不安を減らせます。

体や精神を壊さないようご家族で協力し合いましょう

注意点もあります。・夫婦で家事分担

・車等の多額な支出は控える

奥様は仕事を増やすことで、仕事に家事に、より一層忙しくなります。そこはご夫婦・ご家族で家事分担を話し合い、体や精神面を壊すことのないよう、ご家族で協力し支え合いましょう。また、この6年の間は車の購入といった多額の支出は控える必要があります。

このような対策を取れば、子ども達の教育費を支払いながらも、家計を賄うことができるようになります。奥様のフルタイム勤務が必須条件となりますが、人生において仕事は「お金」だけではなく、生きがいや出会いなど、今後の人生を豊かにしてくれるものです。そのような仕事を見つけてもらえたらと思います。

個人年金の解約も検討されているようですが、老後資金が不足するとお子様に負担がかかります。また、「老後資金の準備がない状況」は老後の不安をこの先ずっと抱えることになるので精神的にも健全ではありません。現役の間に住宅ローンも教育ローンも返済できる状況ならば、個人年金は解約せずにこのまま積み立てていかれたほうが、老後の不安も少ないのではないでしょうか。

もし、奥様の収入が思うように増えない場合には、最終手段として奨学金の借入れを検討します。その場合、返済するのは子ども自身になりますので、奨学金を借りる手続きから、卒業後の返済プランまで、お子様と一緒に作業を行い、長期的なフォローが必要になります。

家計をやりくりし、仕事を増やし、そのように親が頑張って教育費を準備する姿は、お子様達の未来にとっても必ず良い影響を与えます。子どもが大学進学することは親にとってもとても嬉しいことです。金銭的には苦労しますが、生きたお金として使えれば、悔いは残らないものなので、ななさんも頑張ってもらえたらと思います。

※診断結果はあくまでも現在の家計状況からの概算です。将来を保証するものではありません。

【そのほかの教育のお金診断をみる】

解説・キャッシュフロー表作成 二宮清子

家計管理や節約を軸に、生活に寄り添った提案を行うファイナンシャル・プランナー。赤字家計を脱出した自分の体験から、ユーザー目線でのアイデアを発信している。