<目次>

独身の人の「老後資金」は書き出すことで不安を解消できる

老後のお金に不安を抱えている一人暮らしの人は、どうしたらいいのでしょうか? 悩みや不安は、まず書き出してみることで楽になることがあるそうです。今回は独身の方を対象に、老後のお金の不安を書き出す方法と手順を解説します。

独身の老後資金の心配を解決する方法

1. 平均からみた老後資金不足額

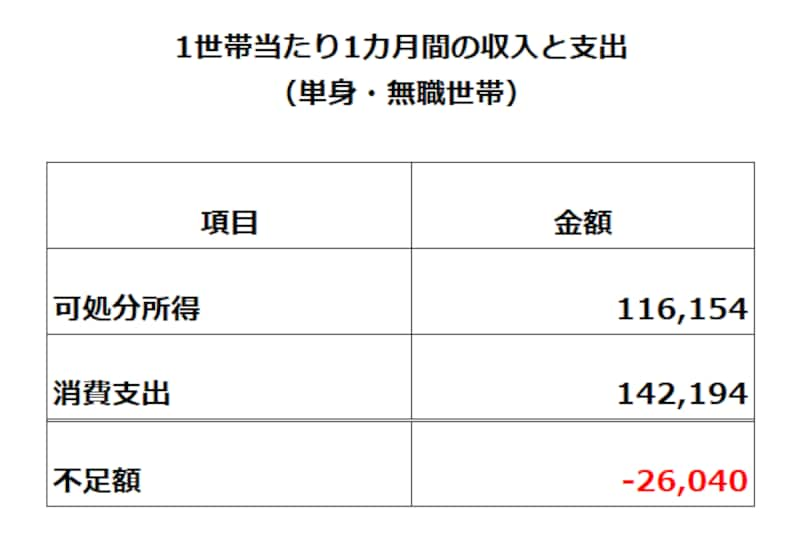

まず、老後資金の不安の原因がどの程度のものなのかを知っておきましょう。総務省「家計調査(2022年)」より、無職・独身世帯(平均年齢73.8歳)を参照し、平均的な一人暮らし世帯の老後資金不足額を見てみます。

単身・無職世帯の収入と支出/出典:総務省統計局「家計調査・家計収支編第1表(2022年)」を基に作成

65歳に現役を引退して、100歳まで生きるとすると……

不足額=2万6040円×12(カ月)×35(年)=1093万6800円

老後資金は、約1093万円足りないということになります。

数年前に「老後資金2000万円不足」が話題になりましたが、2017年以降の「家計調査」を基に単純計算をした不足額は次のように変化しています。

2017年/2000万円

2018年/1787万円

2019年/1667万円

2020年/677万円

2021年/850万円

2022年/1093万円

直近の2年は、物価上昇により不足額が増加していますが、最初の2000万円からすると半分程度に減っています。しかし、仮に1000万円の蓄えがあっても、これだけ変化が大きいと不安は残るのではないかと思います。

2. 家計の現状を知り、老後の情報収集もしておく

そこで、次に自分の家計の現状のことを書き出し、老後についての情報も集めておきましょう。(1)今のお金の使い方を把握する

まずは単純に毎月いくら使っているのか、お金が減っていないかを書き出します。何に使っているかを意識するためにも、できれば家計簿を付けてもらいたいです。家計簿を付けるのが面倒だという方は、銀行口座の毎月末残高をチェックして内訳を思い出すだけでもよいでしょう。当たり前ですが、お金を貯めるには、「収入-支出>0円(収入が支出より多いということ)」の状態にしなくてはいけません。マイナスの場合は、何にいくら使っているのかを書き出してみてください。

無駄遣い、やめられない習慣、見栄を張るための出費がある場合は、一生それを続けると累計額がいくらになるか回収の見込みがあるかを計算し、それでも続けるかを判断しましょう。

(2)老後の見込収入を調べる

ねんきんネットで年金見込額が確認できます。「かんたん試算」でざっくりと計算してみましょう。その他に企業年金や個人型確定拠出年金(iDeCo)など上乗せ分の年金や収入があれば、それらの見込額を加算します。

(3)過不足額を計算して対策をたてる

過不足額を計算して対策をたてましょう。まずは今出てきたままの金額で、次の計算式で過不足額を算出してみてください。・(見込)過不足額=老後の見込収入-今の支出額

●何もしなくても、プラスになる(不足が出ない)場合

もし、過不足額がプラスになったらどうすればいいでしょうか。

年金受給まで5年(程度)以上あるなら、さらに収入を増やせるように金融・不動産・自分(ヒト)等へ投資してみましょう。

もし5年以内と、時間がないなら、リスクを抑えた手堅い資産運用に取り組んでください。iDeCoやNISAなど税制優遇制度は当然フル活用します。

●マイナスの場合、支出を削るか収入を増やすか

過不足額がマイナスだった場合は、下記の3つの対策を検討しましょう。

(i)支出を削る

現時点で削減できる支出、老後には必要がなくなる支出を書き出し(取り除く)、再計算します。

(ii)受け取れる公的年金を増やす

年金を増やすためには次の方法があります。

- 免除期間の国民年金保険料を追加で納付する(加入期間を増やす)

- 年金受給開始年齢を遅らせる計画をたてる(将来、制度が変わるかもしれませんが)

- 今の職場で頑張ったり転職をしたりして収入を上げ、老齢厚生年金を多く受け取れるようにする

(iii)年金以外の収益を生む資産を増やす

まだ年金受給まで時間がある場合、金融商品や不動産へのコツコツ投資をしておけば、収入を増やすことにもなるし、緊急時には資産を現金化して資金源にすることができます。確定拠出年金制度を使い、金融商品を組み替えながら増やすという手もあると思います(元本割れもあり得えますが)。

(4)老後の住まいについても情報収集はしておこう

独身老後の心配ごとの1つが、住まいのことです。しかし、未来のことは誰にもわからないし、20~30年後は制度や仕組みは変わっているでしょうから、過度な心配は無用です。現時点では、病気やケガで体が動かなくなったときに、どのような選択肢があるのか、費用がいくらくらいかかるのか、という情報収集でよいと思います。

有料老人ホーム等の種類や施設の入居費用・賃料などは、各都道府県庁のホームページで説明・公表されています。

私個人の意見ですが、総務省『平成30年住宅・土地統計調査』によると、現在の空き家率は約13%とのこと。今後増えると予測されており、家賃は今ほどかからないかもしれません。家賃の安い住まい、というと交通の便が悪く、移動に車が必要で生活コストが上がるイメージがあると思いますが、将来的には自動運転車あるいはドローンが日常生活に利用されることもあるでしょう。公共サービスに取り入れられたりすることで、今より生活コストもかからずに暮らせるようになる可能性もあるのではないでしょうか。

【関連記事をチェック!】

【図版あり】空き家総数は約850万戸! 日本の空き家は増えてる?減ってる?

3. 進むべき方向(目標)を定めて突き進む

希望となる目標も書き出します。(1)人生の目標を決める

理想の生活を実現するために何が必要か、値段はいくらかを調べ、楽しみながら書き出してみます。現実的な想像をしたい人は、遺言やエンディングノートを書いてみたらどうでしょうか。(独身だけど)誰に何かを伝えるべきか、どんな最期を迎えるのがよいか、財産をどうするのか、真剣に考えることができます。

目標が大きすぎたり、遠すぎてぼんやりしていたりすると、意味のないものになってしまうので、大きな目標に向かう小さな目標(毎日できること)を作ってみてください。

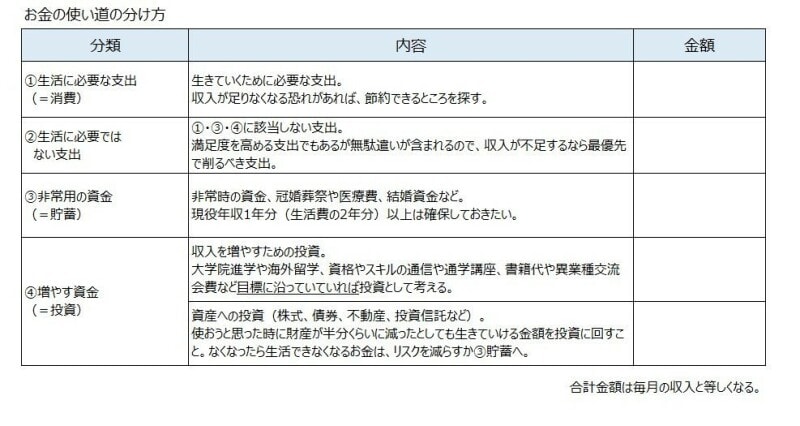

(2)お金を分別しておく

人生の目標も明確になったところで、次にお金をどう使い、貯め、増やすのかを考えます。次の表は、お金の分別例です。自分の目標には何が必要かをしっかりと考えて分別してください。

独身一人暮らしの老後資金について考える

4. おわりに

老後の不安をすべて書き出してみると、「たいしたことないな」とか「くだらないこと考えているな」、あるいは「何とかなるな」と思えます。書き出すことで頭の整理にもなるし、客観的に見ることもできるので、解決策も思い浮かびやすくなります。さらに書き出すことで、自分のことを知ることができれば、人生であまたある想定外のことにも対応できるようになるはずです。

手間はかかりそうですが、それほどの作業量でもないのでやってみてください。

【関連記事・動画をチェック!】