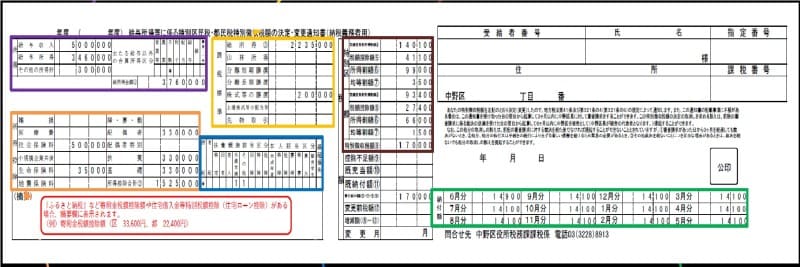

住民税の特別徴収税額の決定通知書の読み方

サラリーマンなどの給与所得者は、原則として毎年5月31日までに、会社などの給与の支払者を経由して、住民税の特別徴収税額の決定通知書を受け取ることになっています。以下、中野区の資料をサンプルとして住民税の特別徴収税額の決定通知書の見方を解説します。

毎年5月31日までに、会社から住民税の特別徴収税額の決定通知書が配布される(中野区HPより)

住民税の決定通知書に書いてあること

1. 所得の種類と額の表示 (左上・紫色の枠)この欄では、給与収入(例 500万円)、給与所得(例346万円)、その他の所得計(例30万円)がわかります(例 総所得金額①376万円)。

なお、その他の所得は、主たる給与以外の合算所得区分の不動産欄に*印があるため、不動産所得であることがわかります。副業等による所得が給与所得以外の場合、この欄でその内容がわかります。また、給与所得の場合は、給与収入欄や給与所得欄の金額により、副業等の有無がわかることになります。

2. 課税標準額の表示 (中上・黄色の枠)

この欄では、総所得③(例:223.5万円(総所得金額①-所得控除合計②=上記1の例:376万円-下記3の例:152.5万円))と、分離課税(例:株式等の譲渡20万円)があることがわかります。

特別徴収税額の決定通知書2

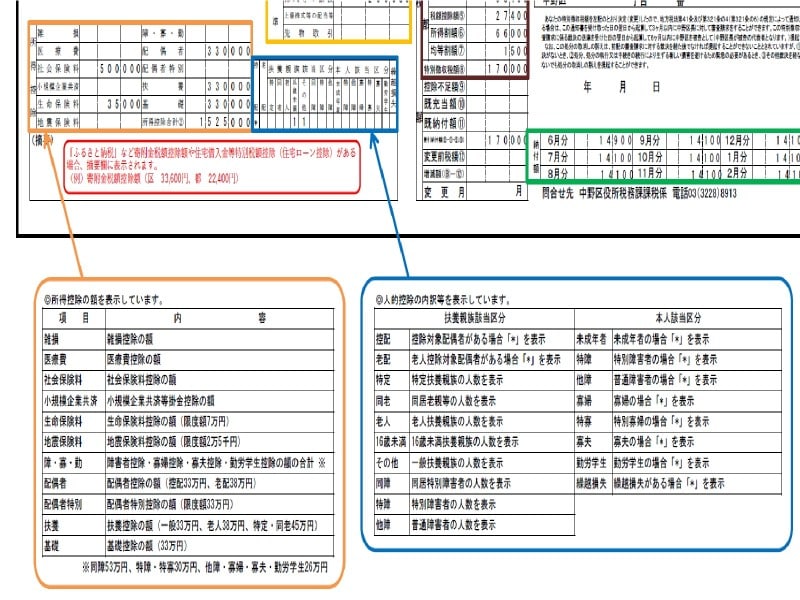

3. 所得控除の額の表示 (左下・だいだい色の枠)

この欄では、所得控除の内容がわかります。例では、社会保険料控除50万円、生命保険料控除3.5万円、配偶者控除33万円、扶養控除33万円、基礎控除33万円で、合計152.5万円となっています。

4. 人的控除の内訳等の表示 (中下・青色の枠)

この欄は、人的控除の内容が記載されています。例では、控配欄に*印と扶養親族該当区分のその他欄に1が記載されていることにより、上記3の配偶者控除33万円と扶養控除33万円の確認ができます。他に16歳未満の扶養親族が1人いることがわかります。

5. ふるさと納税などの寄附金税額控除額の表示 (左最下・赤色の枠)

ふるさと納税などの寄附金控除額の確認ができます。

特別徴収税額の決定通知書3

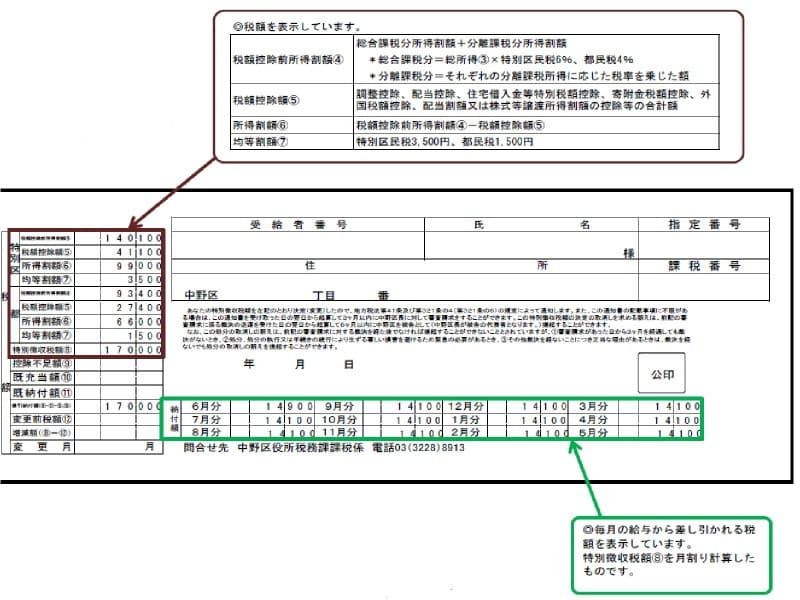

6. 税額の表示 (右上・茶色い枠)

この欄では税額の確認ができます。所得割額⑥(税額控除前所得割額④-税額控除額⑤)や均等割額⑦、特別徴収税額⑧の確認ができます。

例:(特別区(市)) 税額控除前所得割額④ 140,100円

= 総所得③ 223.5万円×6% + 株式等の譲渡20万円×3%

(都(県)) 税額控除前所得割額④ 93,400円

= 総所得③ 223.5万円×4% + 株式等の譲渡20万円×2%

7. 毎月の給与から差し引かれる税額の表示 (右下・緑色の枠)

毎月の給与から差し引かれる税額が表示されます。例では、6月分14,900円、7月分~翌5月分までの11カ月は14,100円となり、合計で特別徴収税額⑧の170,000円となります。

計算のイメージは、

ⅰ. 特別徴収税額⑧170,000円÷12カ月≒14,100円(100円未満切捨)

ⅱ. 14,100円×11カ月(7月分~翌5月分)=155,100円

ⅲ. 特別徴収税額⑧170,000円 - 155,100円=14,900円(6月分)

となります。

特別徴収税額の決定通知書4

源泉徴収票と同じ記載内容もあるが、所得控除などに違いも

特別徴収税額の決定通知書の給与収入や給与所得など、給与所得の源泉徴収票や確定申告書等の所得税の内容と同じ内容が記載されています。ただし、所得控除や税額控除など、所得税と住民税で異なる点もありますので、こちらも参照下さい。特別徴収税額の決定通知書を受け取ったら、すぐに内容を確認してみることをオススメします。

【関連記事をチェック】

年収300万円・500万円・1000万円の所得税・住民税はいくら

所得税と住民税の違いとは?所得控除額、税率、節税に役立つ知識

住民税は何歳から何歳まで払うの?未成年でも払うの?

住民税の支払い期間とは?いつの分を、何月から何月までに支払う?

所得税が0なのに住民税が課税される理由