消費税が8%に据え置かれるケースとは?

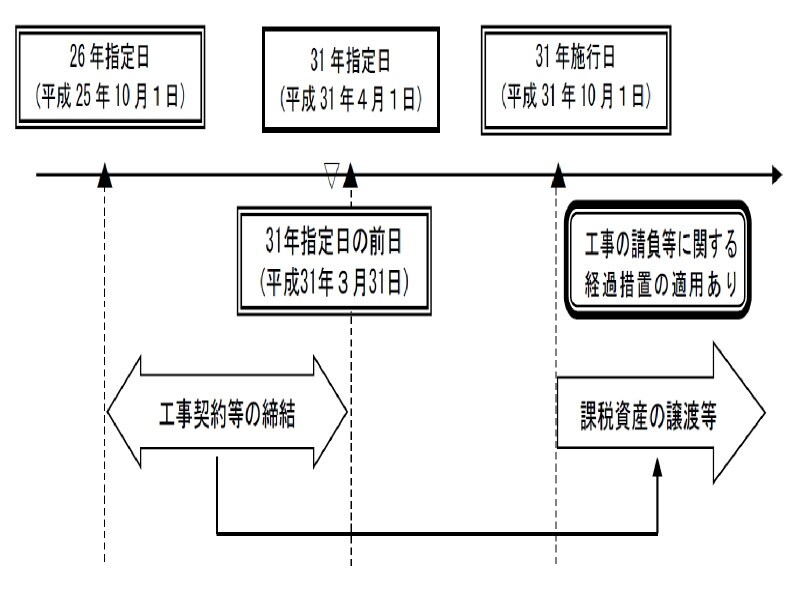

消費税等(消費税及び地方消費税)は、2019年10月1日以降に行う取引から10%に引き上げられる予定です。しかし、8%のまま据え置かれるケース(経過措置) があります。住宅の購入に関する経過措置は?2019年3月31日が重要に

請負工事等の経過措置になります。これは、2013年10月1日から2019年3月31日までの間に締結した工事等に係る請負契約に基づき、2019年10月1日以後に引渡し等を受けるものが該当することになります。ポイントとして、2019年3月31日までの締結であること(2019年9月30日ではありません)と、請負契約であることが重要ですので、注意して下さい。例えば、注文住宅の建設を予定している場合、請負契約を2019年3月31日までに締結しておけば、その引渡しの日が2019年10月1日以降になったとしても、消費税は8%のままとなります。

経過措置イメージ(国税庁HPより)

※工事等とは

工事の請負に係る契約、製造の請負に係る契約又はこれらに類する一定の契約をいう。

工事に係る請負契約とは?

日本標準産業分類(総務省)の大分類の建設業に係る工事につき、その工事の完成を約し、かつ、それに対する対価を支払うことを約する契約をいいます。建物の譲渡に係る契約で、当該建物の内装や外装、設備の設置や構造について、その建物の譲渡を受ける者(購入する者)の注文に応じて建築される建物に係るものも経過措置の適用対象となる契約に含まれます。

つまり、原則として、注文住宅ではない、完成している建物を単に購入する場合には、経過措置の適用はないことになります。(2019年3月31日までに契約しても、引渡しが2019年10月1日以降の場合には、原則として10%になる)

ただし、建て売り住宅等であっても、購入する側の注文を受け、内外装の模様替え等をした上で購入する契約を締結した場合には、その住宅が新築に係るものであり、かつその注文及び購入契約の締結日が2019年3月31日までに行われたものであるときは、経過措置が適用されます。

建物の譲渡を受ける者の注文とは

建物の譲渡を受ける者の注文は、下記のような注文(例)です。① 建物の内装・・・・・・畳、ふすま、障子、戸、扉、壁面、床面、天井等

② 建物の外装・・・・・・玄関、外壁面、屋根等

③ 建物の設備・・・・・・電気設備、給排水又は衛生設備及びガス設備、昇降機設備、冷房、暖房、通風又はボイラー設備等

④ 建物の構造・・・・・・基礎、柱、壁、はり、階段、窓、床、間仕切り等

なお、注文の内容、注文に係る規模の程度及び対価の額の多寡は問いません。

また、その注文が壁の色又はドアの形状等の建物の構造に直接影響を与えないものも含まれます。

いわゆる青田売りの場合は?

マンション等の販売において、事前にモデルルームを公開して、その完成前に売買契約を締結する、いわゆる青田売りを行う場合にはどのようになるのでしょうか。マンションの青田売りの場合であっても、壁の色又はドアの形状等について特別の注文を付すことができるものの場合にも、原則として経過措置の対象となります。(2019年3月31日までの間に購入契約の締結が必要)

また、次のような場合の経過措置の適用はどうなるでしょうか?

① 建物の購入者が注文することができる青田売りのマンションであるが、購入者の希望により標準仕様(モデルルーム仕様)の建物を譲渡した場合

購入者が標準仕様という注文を付したのであるから原則として対象となります。(2019年3月31日までの間に購入契約の締結が必要)

② 建物の購入者が注文を全くできない青田売りマンション(設計図どおりの仕様で建築するマンション)を譲渡した場合

購入者が注文を付すことができないことから、経過措置が適用されません。

③ ②のマンションで、契約後、購入者が内装等の注文を付すことを認め、その仕様に基づいて内装等をして建物を譲渡した場合

既に締結している契約を2019年3月31日までに変更して、購入者の注文を付して建築した建物を譲渡する場合については、経過措置が適用されます。

消費税等が8%の時に購入した方がよいのか、それとも、10%になってから購入した方がよいのか、については、住宅ローン減税やすまい給付金、住宅建築コストの相場や借入金利の状況、自己の都合等を総合的に勘案して、慎重に判断することをおすすめします。