固定資産の修理にかかった費用は修繕費として必要経費になる

不動産所得や事業所得のある人は、固定資産を使用している人も多いと思います。固定資産には、建物や建物附属設備、機械装置、車両運搬具、器具備品などの有形の固定資産やソフトウェアなどの無形の固定資産があります。固定資産が壊れてしまった時などには、修理をすることも多いと思います。固定資産の修理にかかった費用やメンテナンスに必要な費用は、修繕費と呼ばれ、通常の維持管理や修理のために支出されるものは不動産所得や事業所得を計算する際の必要経費になります。

<目次>

修繕費と資本的支出の違いとは

修繕費にならないものは「資本的支出」と呼ばれる

しかし、一般に修繕費といわれるものでも資産の使用可能期間を延長させたり、資産の価額を増加させたりする部分の支出は資本的支出とされ、修繕費とは区別されます。つまり、修理を行うことにより、当初の想定よりも長く使える(使用可能期間の延長)ように

なったり、修繕した資産の価値が高まる(増加させる)ような場合には、修繕費とは区分され、資本的支出と呼ばれています。

資本的支出は減価償却の各年分の必要経費に算入する

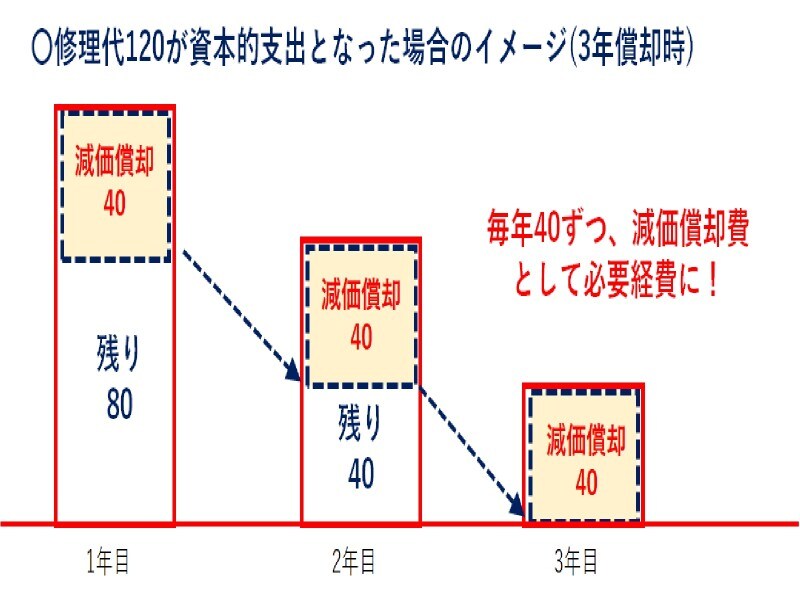

資本的支出とされた金額は、事業所得や不動産所得の計算上、減価償却の方法により各年分の必要経費に算入します。つまり、修繕費とは違い、修繕等をしたときに全額必要経費に含めることができなくなります。

資本的支出イメージ

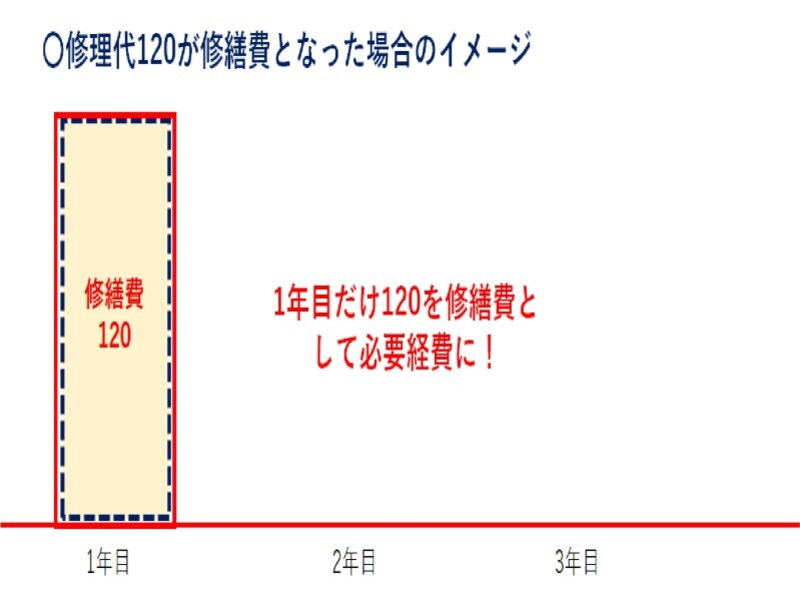

修繕費イメージ

※重要なのは、資本的支出(40×3年=120)になっても、修繕費(1年目に120)になっても、必要経費になる合計は120で変わらないという点です。

修繕費と資本的支出の区別の方法とは?例で解説

修繕費と資本的支出の区別は、修繕や改良という名目によるのではなく、その実質によって判定します。次のような支出は原則として資本的支出になります。(1) 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

物理的に付け加えているので、価値が増加したと考えれられる。

(2) 用途変更のための模様替えなど、改造又は改装に直接要した金額

そもそも、通常の維持管理や修理のために支出されるものとは考えにくい。

(3) 機械の部分品を特に品質又は性能の高いものに取替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

特に性質又は性能の高いものに取り替えているので、価値が増加したと考えられる。また、通常の取り替えの金額を超える部分という点が非常に重要。通常の取替えの金額までは、修繕費として必要経費になるので注意。

修繕費として必要経費にできる条件、修繕費なのか資本的支出なのかわからない場合には

次に掲げる支出については、その支出を修繕費として所得金額の計算を行い確定申告をすれば、その年分の必要経費に算入することができます。(1) おおむね3年以内の期間を周期として行われる修理、改良などであるとき

(2) 一つの修理、改良などの金額が20万円未満のとき

(3) 一つの修理、改良などの金額のうちに資本的支出か修繕費か明らかでない金額がある場合で、その金額が60万円未満又はその資産の前年末の取得価額のおおむね10%相当額以下であるとき。

ここでのポイントは、20万円未満の場合は、たとえ資本的支出に該当する場合でも、修繕費とすることができる、という点と、

資本的支出になるか、修繕費になるかが明らかではない場合には、

① 60万円未満

② 修理等した資産の前年末の取得価額のおおむね10%相当額以下(前年末の帳簿価額ではないの

で、注意して下さい。)

であれば、修繕費とすることができる、という点です。

いかがでしたでしょうか。所得税等は累進課税となっていますので、修繕費として1年で必要経費とした方がよいのか、それとも、資本的支出として、数年にわたって必要経費とした方がよいのか、については、慎重に判断することが大切になります。