勤労学生控除とは?本人が所得控除できる

<目次>- 勤労学生控除とは?本人が所得控除できる

- 勤労学生とは

- 通信制の学生は?

- いつの時点で判定するの?

- 3月の卒業生は?

- 年齢制限はないの?

- 控除額はいくら?

- 要注意!親の扶養控除か自分の勤労学生控除か!?

- 勤労学生控除を受けるための手続き

本人が勤労学生であるときは、一定の金額の所得控除を受けることができます。これを勤労学生控除といいます。ポイントは、本人が控除できるという点です。したがって、扶養親族等が勤労学生であっても、この控除を受けることはできません。

勤労学生とは、どういう人が当てはまる?

勤労学生とは、次の三つの要件の全てに当てはまる人です。(1) 給与所得などの勤労による所得があること

これは、アルバイトなど自分自身の勤労に基づいて得た事業所得や給与所得、退職所得、雑所得(給与所得等)が該当します。

(2) 合計所得金額が65万円以下で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること

例えば、給与所得だけの人の場合は、給与の収入金額が130万円以下であれば給与所得控除65万円を差し引くと所得金額が65万円以下となります。勤労に基づく所得以外の所得は、たとえば、株による収入(配当や売却など)や、競馬、パチンコ、オークションなどの所得をいいます。

(3) 特定の学校の学生、生徒であること

この場合の特定の学校とは、次のいずれかの学校です。

イ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

ロ 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

ハ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

もし、該当するかどうか分からないときは、通学している学校の窓口で確認してください。

通信制の学生は?

イの学校教育法に規定する学校の学生又は生徒には、通信教育生でその課程を履修した後は通信教育生以外の一般の学生等と同一の資格を与えられるものも含まれます。反対に、同一の資格を与えられないものは含まれませんので、通信教育の学校の窓口で確認してするようにしてください。いつの時点で判定するの?

原則として、その年の12月31日の現況で判定します。3月の卒業生は?

たとえば、3月に卒業した場合で、その年の12月31日時点で学生等ではない場合には、勤労学生控除を受けることができません。年齢制限はないの?

年齢制限はありません。上記(1)~(3)の全ての要件に該当する人は適用することができます。控除額はいくら?

所得税 住民税勤労学生控除 27万円 26万円

要注意!親の扶養控除か自分の勤労学生控除か、どちらを選ぶ?

勤労学生控除の所得要件は、給与所得だけの人の場合には、給与の収入金額が130万円以下であれば受けることが可能ですが、親の扶養控除を受けることができる基準は、103万円以下となります。したがって、130万円の給与収入で、所得税が0円となったとしても、親の扶養控除の適用はできなくなってしまいますので、要注意となります。

例:親の特定扶養控除からはずれた場合の税金負担増加は?(復興特別所得税・住民税均等割は考慮外)

親の税負担増加分(税率が20%(所得税率10%+住民税率10%)の場合)所得税の特定扶養控除分:63万円×10%=6.3万円(増加)

住民税の特定扶養控除分:45万円×10%=4.5万円(増加)

税負担増加計 10.8万円(増加)

たとえ、税負担が約11万円増えても、本人の収入は増加しているはずですので、どちらを選択すべきかについては、慎重に判断した方が良さそうです。

勤労学生控除を受けるための手続き

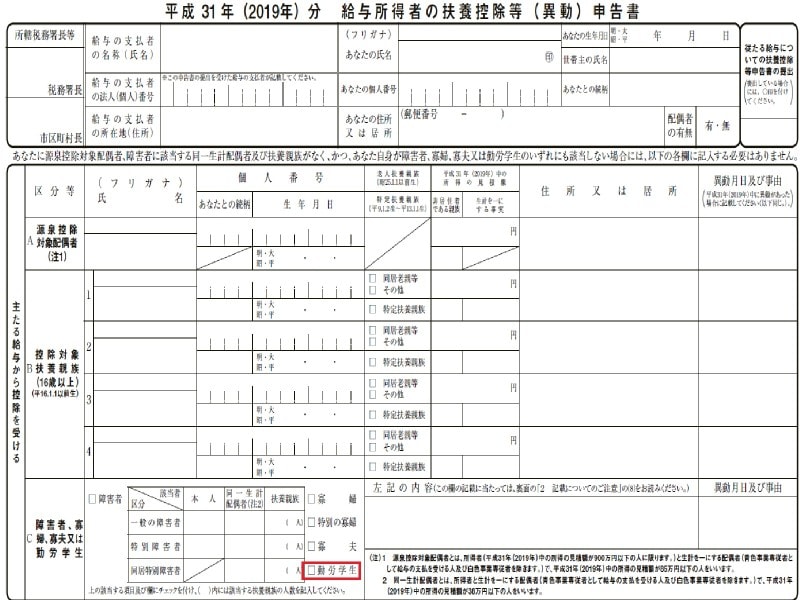

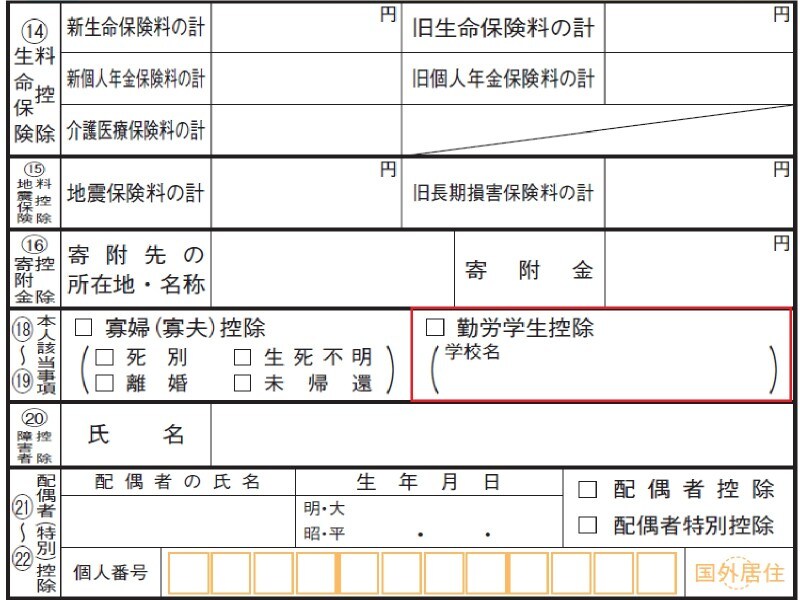

この控除を受けるためには、下記いずれかの手続きが必要となります。① 給与所得者の場合は、「扶養控除等(異動)申告書」に勤労学生控除に関する事項を記載して勤務先に提出してください。

給与所得者の扶養控除等申告書

② 確定申告を行う場合は、確定申告書に勤労学生控除に関する事項を記載して提出してください。(証明書の添付等が必要な場合があります。)

所得税の確定申告書 第一表

所得税の確定申告書 第二表

いかがでしたでしょうか。給与収入が130万円(一部106万円)を超えると、社会保険に加入しなければならないなど、勤労学生控除を適用する以前に、親の扶養に入るかどうかの検討が重要になるのではないでしょうか。

【関連記事をチェック】

所得税が0なのに住民税が課税される理由

所得税と住民税の違いとは?所得控除額、税率、節税に役立つ知識

パートも住民税を支払わなければならない?年収103万円でも払う?

年末調整後、子どもの年収が扶養の範囲を超えてしまったら?