「なんのために1000万円貯めたいか?」の目的を明確にしよう

まだ貯蓄を始めていない人にとっては、「1000万円貯める」なんて、ギャンブルで大儲けするか、宝くじに当たらないとムリだと思っていませんか?でも実際のところ、2021年のサマージャンボ宝くじを買ったとして1000万円当たる確率はわずか0.00005%(1000万円以上の当せん本数115本÷発行枚数2億3000万枚)。元本のほとんどがなくなってしまう確率のほうが断然大きいのです。

【1000万円の貯め方を動画で分かりやすく解説します】

ギャンブルですぐに巨万の富を手にする人も中にはいるでしょうが、その確率はごくわずか。でも初心者でも、時間をかけてコツコツと安全に貯めていくことはできるのです。

肝心なのは「絶対1000万円貯めるんだ!」というモチベーションを持つこと。どんなときにいくらお金がかかるかをイメージしてみることが肝心なのです。

そこで、人生のさまざまな場面でかかる、代表的な出費についてまとめてみました。

(1)結納・結婚・新婚旅行にかかるお金……469万2000円 ※1

(2)マイホーム購入にかかる資金……建売住宅3494万円、マンション4521万円 ※2

(3)大学入学から卒業までにかかる学費生活費……すべて国立の場合約609万円、すべて私立の場合約813万円 ※3

(4)老後に不足する生活資金(65~90歳)……約256万円 ※4

※1 「ゼクシィ結婚トレンド調査2020首都圏」 結納・婚約から新婚旅行までにかかった費用の総額の平均(全国推計値)より

※2 住宅金融支援機構「2019年度フラット35利用者調査」(全国平均)より

※3 日本学生支援機構「平成30年度学生生活調査結果」より

※4 総務省「家計調査報告(家計収支編)2020年」、2人以上の世帯のうち65歳以上の無職世帯の家計収支(65~69歳)より。月平均赤字約8522円が25年続くと仮定

あなたが今、どのライフステージにいるかにもよりますが、「1000万円貯める」ということが、大それた目標ではないことが実感できたのではないでしょうか。「何のためにお金を貯めたいのか」「お金を増やしたいのか」、その目標を明確にして、1日でも早く貯蓄計画を立てていきましょう。

金額×期間でいくら貯まるか確認してみよう

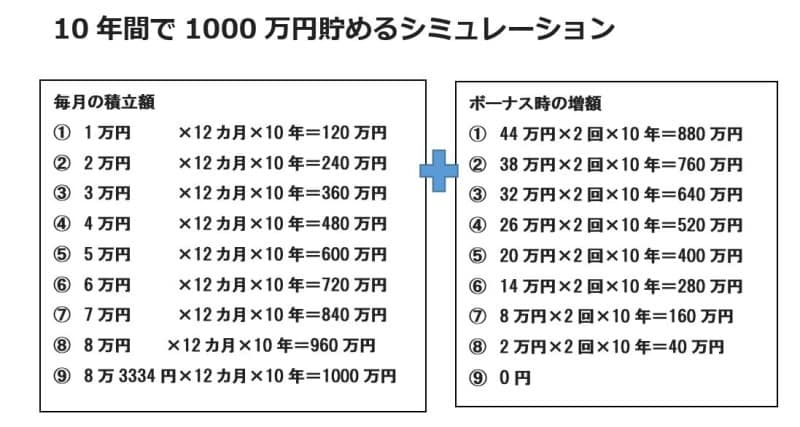

1000万円貯めるためには、いくら貯蓄していけばいいかをイメージしてみましょう。以下は1000万円貯めるための必要な積立金額と期間を計算したものです。

10年間で1000万円貯めるシミュレーション

貯蓄ゼロの人にはハードルが高そうに見えるかもしれませんが、毎月1万円積み立てるなら、毎日約330円の節約ですみます。そして、1年経てば12万円貯まります。ボーナスとあわせて100万円貯まったら、金利の高い安全商品へ預け替えたり、投資商品にチャレンジするなど、大きく増やすことも可能になります。貯まった資金を活用することで、貯蓄のスピードをさらに上げることができるのです。

「7つの方法」を実行してお金を増やす! 1000万円貯める!

では具体的にどうやって1000万円を目指していけばいいのでしょうか。次に紹介する7つの方法を実践してみましょう。【方法1】支出の見直しで貯蓄額を捻出する

貯金ができない人の多くは「毎月何にいくら使っているか」をきちんと把握していないもの。まずはどんぶり勘定をやめましよう。家賃や食費、通信費、レジャー費など大まかに項目を立てて、支出額を算出。その中で無駄な出費を減らすことを考えます。肝心なのは、お金に優先順位を付けること。好きなものへの支出は減らさなくても、見栄や惰性でなんとなく使ってしまう支出は、この際きっぱり見直しを。そして1000円でも積立額を増やしましょう。

【方法2】とにかく1日でも早く貯蓄を始める

いざ貯蓄を始めようとすると、どの商品で積み立てていくのが有利かなど、いろいろと迷ってしまいがち。決めてからも口座開設までに時間がかかったりと、ついタイムロスが出がちです。「貯蓄を始める」と決めたら、1日でも早く始めること。10万円を1年で貯める場合、月約8333円の積立額ですが、半年だと約1万6666円になります。貯めたい目標の金額が同じなら、期間が長くなるほど積立元本は少なくてすみます。早く長く続けること。これが目標達成への近道なのです。【方法3】先取り貯蓄で残ったお金で生活する

貯蓄分をまっ先に引き出して、残ったお金でやりくりしましょう。お金が貯まる最適な方法は、「給料からの天引き」です。会社員なら財形貯蓄制度、確定拠出年金制度があるか、必ず確認しましょう。確定拠出年金制度が利用できれば、掛金と運用益が非課税になる節税メリットもあります。また、財形貯蓄には一般財形、財形住宅、財形年金があり、財形住宅と財形年金は合わせて元利合計550万円までの利息が非課税になります。こうした制度がなかったり自営業の場合は、銀行の自動積立定期預金の利用がオススメです。

【方法4】人生に3度あるお金の貯め時をはずさない

人生には3度、「貯め時」があります。それはイベント費用がほとんど出ていかない時期のこと。具体的には「(1)就職から結婚まで」「(2)結婚しても子どもが小さい時期」「(3)子どもが独立したあと」の時期。この時期を意識しつつ、タイミングを逃さずに貯蓄していきましょう。【方法5】タネ銭が貯まったら「増やす」商品にもチャレンジ

積立である程度お金が貯まったら、まとまったお金を有利で安全な商品へ預け替えることを考えましょう。例えば100万円以上の預け入れをする場合、大手銀行の定期預金なら金利は年0.002%程度ですが、ネット定期ならより有利な金利が期待できます。また、最近では発行が少ないものの、個人向け社債の多くは100万円から購入でき、金利も高めに設定されています。積立貯蓄は継続しつつ、まとまったお金を活用することも、貯蓄1000万円を早く達成するポイントになります。

●ネット定期(預入金額100万円/1年定期)の金利例(2021年6月4日現在)

・愛媛銀行 四国八十八カ所支店「100万円限定だんだん定期預金」……0.27%

・香川銀行 セルフうどん支店「超金利トッピング定期預金」……0.20%

【方法6】積立は「貯蓄」と「投資」を併用する

家計の見直しを行って、積立額に余裕が出てきたら、積立投資も併用しましょう。低金利の影響で、積立貯蓄だけで増やすには、やはり時間がかかってしまいます。投資商品は価格変動リスクがあるため、一度に買うよりも、少額ずつ時間をかけて投資することで、そうした価格変動のリスクを抑えることができます。つみたてNISAや個人型確定拠出年金(iDeCo)を利用すれば、利益分にかかる税金が非課税になるので、節税メリットも期待できます。

【方法7】投資は利益確定を意識する

投資商品は、定期預金などと違って価格が上がったり下がったりするのが特徴です。積立投資を続けていて、相場がよくなり大きく儲けが出ているときは、いったん利益確定することも考えましょう。なぜなら相場はずっと上昇し続けるということはないからです。投資金額を全額ではなく、一部を利益確定するのがコツ。その後、価格が上がればさらに利益を確定することができ、下がった場合は儲け分があるので、結果的に損失を抑える効果もあります。【関連記事をチェック】

100万円を元本保証で資産運用するには?おすすめ商品5選

老後資金は2000万円不足?その根拠と備え方を解説

お金を貯める仕組みを作って貯金500万円を達成!

貯めどきを逃さない! 老後貯金を増やす「5つの方法」

突発的な10万円以上の支出に対応する方法は?