登記簿謄本のどこに何が記載してあり、税務署はどこをチェックしている?

確定申告手続きの添付資料として土地や建物の登記簿謄本をもとめられることがあります。代表的な申告事例としては「住宅ローン控除」なのですが、いったい土地や建物の登記簿謄本のどこに何が記載してあり、税務署はどこをチェックしているのでしょうか。

法務省から公表されている記載例をもとにみてきましょう。

登記簿謄本には何が記載してあるのか

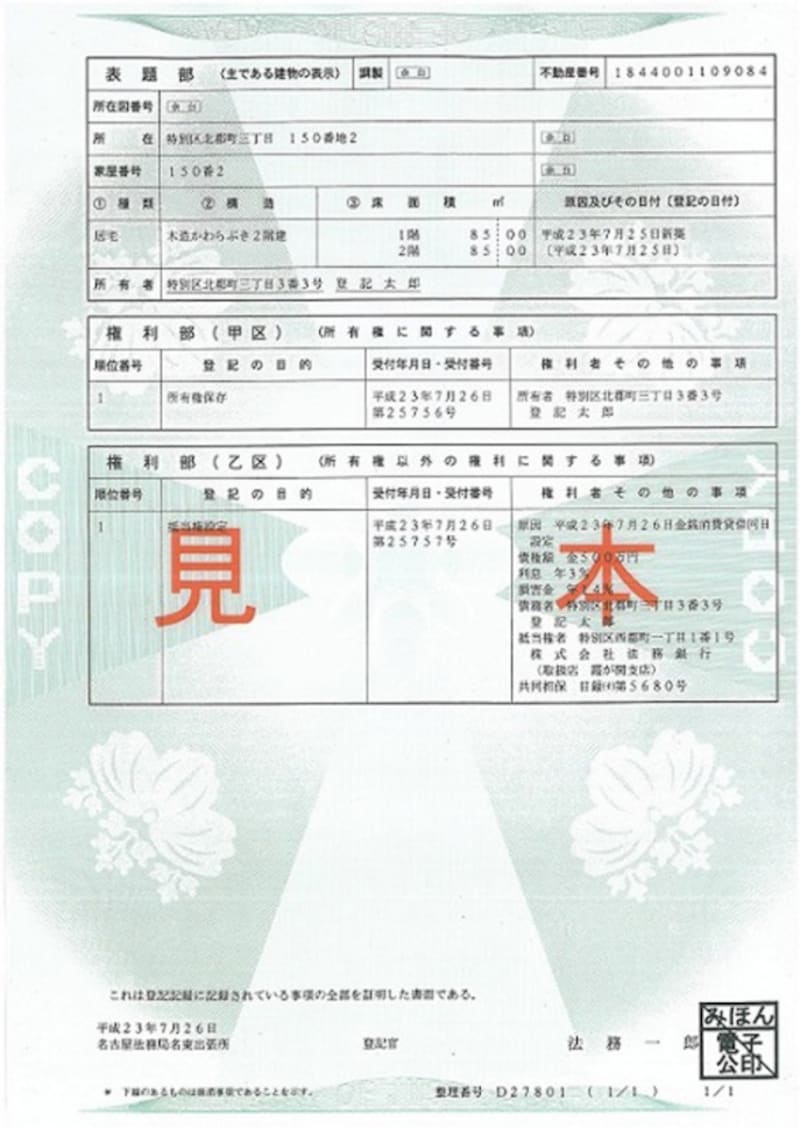

法務省のホームページで公表されている登記簿謄本の見本は以下のようなものとなります。

建物の場合、主に税務申告と関連する箇所は

所在・家屋番号

種類

構造

床面積

原因およびその日付

所有者

といった箇所となります。

登記簿謄本のどこを税務署は見ているのか

では、なぜ、上記のような箇所が税務申告と関連してくるのでしょうか。

登記簿謄本添付は要求される代表的な申告事例として「住宅ローン控除」がありますので、「住宅ローン控除」の適用要件とどのように関連してくるのかという観点からみていきましょう。

登記簿謄本の見本(出典:法務省ホームページより)

「住宅ローン控除」の適用要件の中に、「新築又は取得の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること」というのがあります。

いわゆる「住所」と所在・家屋番号とは違うケースが多いのですが、「実際に購入した物件と居住開始した物件は同じなのか」という照合がこの記載欄でなされることとなります。

種類には、建物の主な用途により、居宅、店舗、寄宿舎、共同住宅、事務所、旅館、料理店、工場といったことが記載されます。「住宅ローン控除」の適用要件の中に、「床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること」ということと関連していることになります。

構造という項目は「住宅ローン控除」には関係ありませんが、譲渡所得、つまり土地・建物を売却した場合、儲け(あるいは損失)がどのくらい算定されるのかというときに使用します。

上記、見本では「木造かわらぶき2階建て」となっていますが、この箇所が「鉄骨鉄筋造」といったような記載になっていると、「木造かわらぶき2階建て」と「鉄骨鉄筋造」とでは、その建物の耐用年数、つまり、使用に耐えられる年数が違ってくるので、経費に算入される計算に影響を与えることになるのです。

(譲渡所得の確定申告の記載についてはガイド記事 土地・建物を売却!譲渡所得の内訳書はどう書く を参照してください)

床面積」は特に注意

床面積は登記簿謄本に記載してあるデータの中でも、特に重要な部分です。というのも、「住宅ローン控除」の適用要件の中に、「床面積の50平方メートル以上」というのがあり、これは登記簿謄本に記載された床面積で判断されるからです。

夫婦や親子などで併用する住宅の場合は、床面積に共有持分を乗じて判断するのではなく、他の共有持分を含めた建物全体の床面積によって判断されるといった使い勝手がいい面もあるのですが、マンションで新築物件といった場合、「完成予想図」段階で販売されることもあります。この場合、階段や通路など共同で使用している部分については床面積に含めず、登記簿上の専有部分の床面積で判断されることとなるため、「完成予想図」やパンフレットに記載されていた床面積と実際に物件が完成し「登記簿謄本」に記載された床面積が違うということもありえるのです。

中古物件の場合、すでに「登記簿謄本」があるので、それで確認すればいいのですが、新築物件の場合、購入検討段階で、床面積を確認したくても「登記簿謄本」が存在しないことがあるので注意してください。(もちろん、建物が完成し、引き渡しを受け、その際、登記がなされれば「登記簿謄本」が存在することとなります)

原因およびその日付といった箇所には「平成23年7月25日新築」といったことが記載されます。

新築物件の場合には、「新築又は取得の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること」といった適用要件に合致しているかどうかを確認する資料となります。

また、中古物件の場合には、家屋が建築された日からその取得の日までの期間が20年(マンションなどの耐火建築物の建物の場合には25年)以下であること、という要件があるため、それに合致しているかどうかの確認がとられることになります。

所有者という項目は、その建物の所有者が誰か、ということが記載されています。記載例の場合には、登記太郎さん以外に所有者の記載がありませんので、登記太郎さんの単独所有ということがこの記載からわかりますが、共有物件の場合、例えば「登記太郎 持分4分の3 登記花子 持分4分の1」といったように記載されることとなります。

登記簿謄本はどこで取得できる?

登記簿謄本は現在、法務局で取得する、郵送で取得する、オンラインで取得するという3種類の方法がありますが、もっともオーソドックスな方法である法務局で取得する方法をここでは紹介しておきます。

従来は、管轄する法務局でしか取得できませんでしたが、現在はデータで管理できるようになったため、管轄する法務局でなくても謄本を取得することができるようになりました。

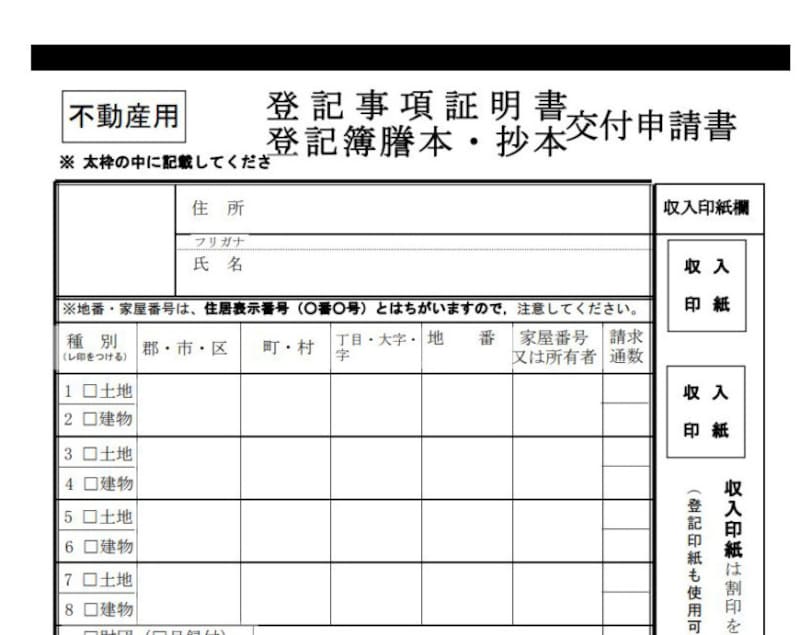

なお、「登記簿謄本」の正式な呼び方は「登記事項証明書」といい、交付申請書にもそのような記載となっているので面食らわないようにしてください。

登記事項証明書抜粋(出典:法務省資料より)

実際には、この交付申請書の記載内容にあるように

■土地の場合は地番

■建物の場合は家屋番号

がわからないと取得できませんので、予め「不動産の売買契約書」や「建物の工事請負契約書」などで確認していくようにしましょう。なお、登記事項証明書は1通あたり600円、収入印紙をこの交付請求書に貼付して納めることなります。法務局によっては印紙売り場が併設している箇所もありますが、あらかじめ準備しておいたほうがいいでししょう。

このように、土地や建物の登記簿謄本以外にも確定申告手続きの添付資料として申告態様によってさまざまな資料が要求されることがあります。しかし。それらの資料には「税務職員はココを見ている」という箇所があるものなのです。

確定申告手続きの中には「確定申告を記載して終わり」というものだけではないので、面倒くさがらず、早めに対応しておきたいものです。