NISA・ジュニアNISA・つみたてNISAという制度の基本

「貯蓄から投資へ」と言われて久しいですが、投資を支える制度として、非課税口座、あるいは非課税措置といわれているものがここ数年、相次いで発表、運用が開始されています。この非課税口座のポイントは税金がお得になるということで、「非課税口座を開設し、その内に預け入れた少額上場株式等について一定額、一定期間内、譲渡所得も配当所得も課さない」というものです。平成26年から順次運用が開始されたものでいうと、NISA・ジュニアNISA・つみたてNISAという制度があります。

「興味はあるが制度がどれを使ったらいいのか、わからない」という人のために税制上の違いを整理しておきましょう。

NISA制度とはなに?その特長とは

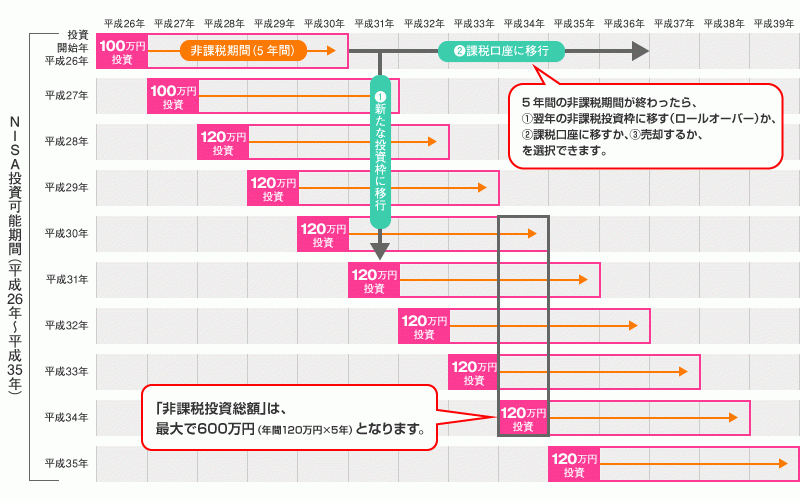

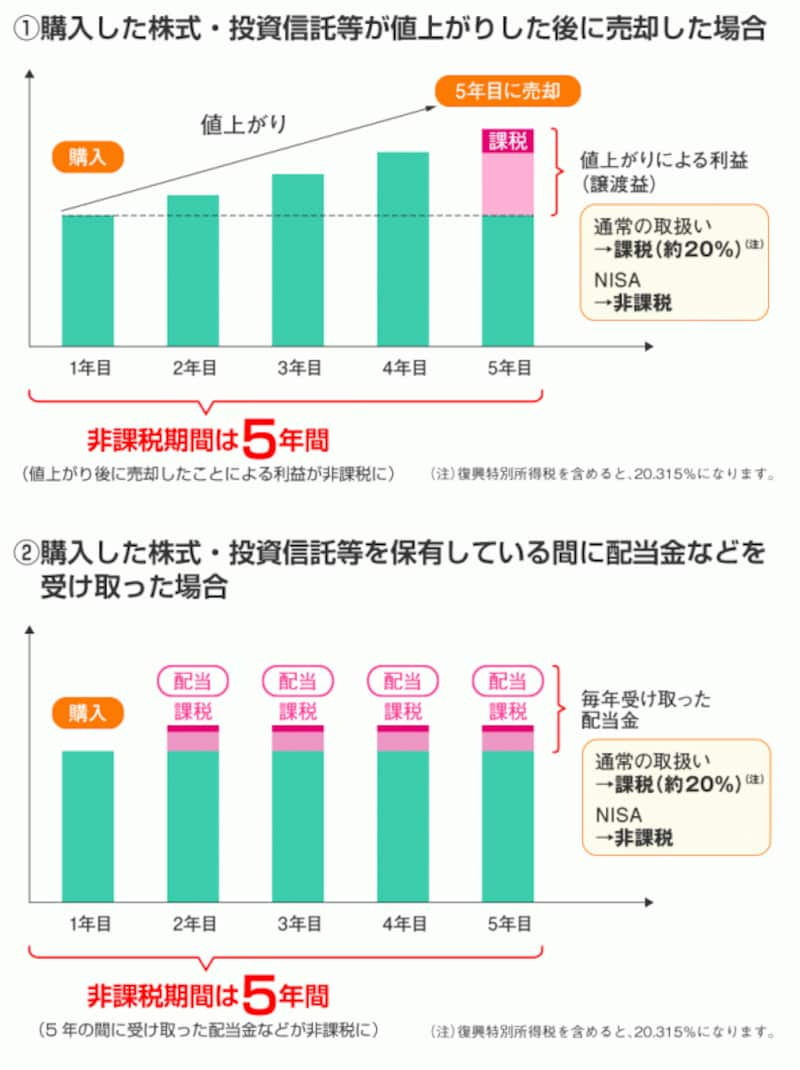

NISA(少額投資非課税制度)とは、平成26年に運用が開始された制度なのですが、毎年預入額120万円まで(平成26年&平成27年は100万円まで 以後ココでは非課税投資枠といいます)株式や投資信託といった金融商品を5年間、預け入れることができ、その間に得た配当や売却益に関して税金を課さないとする制度です。

NISAの概要(出典:金融庁)

NISA制度に税金が課されないイメージ図(出典:金融庁)

銘柄の入れ替えに不向きだったり、損失が生じた時に損益通算や繰越控除が活用できない点も特定口座や一般口座とは相違する点といっていいでしょう。

ジュニアNISAとはなに?その特長とは

NISA制度の開始から遅れること2年、平成28年に運用が開始されたのがジュニアNISAです。非課税投資枠(ジュニアNISA制度の場合は毎年80万円が限度)に預け入れた金融商品に5年間税金を課さないとする制度の仕組みはNISA制度と同様ですが、ジュニアNISAという名称にあるように、利用できる人は口座を開設する年の1月1日において、日本在住の0歳から19歳までとされているのがポイントです。通常、その年代の人は就労前か、働いていても日が浅いことが考えられるので、親や祖父母が資金拠出を行うことになります。

ジュニアNISAのイメージ図(出典:金融庁)

なお、20歳以降は自動的にNISA口座に引き継がれることとなっています。

つみたてNISAとはなに?その特長とは

つみたてNISAとはジュニアNISA制度の開始から遅れることさらに2年、平成30年から運用が開始された制度です。非課税期間がNISA制度およびジュニアNISA制度とも5年間なのに対し、「つみたて」という名称からわかるように、最長20年間というのがこのつみたてNISAの最大の特長でしょう。一方で、非課税投資枠は毎年40万円が限度とNISA(120万円が限度)・ジュニアNISA(80万円が限度)と比較してもさらに低くおさえられています。

つみたてNISAのイメージ図(出典:金融庁)

また、預け入れることができる金融商品も公募株式投資信託や上場株式投資信託(ETF)に限定されています。なお、非課税期間が20年と長いため、NISA制度にあるような預け替え、いわゆるロールオーバー制度がありません。

NISA・ジュニアNISA・つみたてNISAの使い分けポイントは

以下にNISA・ジュニアNISA・つみたてNISAのポイントをまとめました。□NISA・・・・預入期間5年

□ジュニアNISA・・・口座開設時から20歳になるまで

□つみたてNISA・・・・預入期間20年

というように中・長期のどの場面でリターンを期待するのかというライフプランにも関連してくるでしょう。

銘柄の入れ替えができない、非課税投資枠の未使用分があっても翌年以降に繰り越すことができない、損失が生じた場合、損益通算や繰越控除ができないなどのことがあるため、短期での資産運用より中・長期での資産運用に向いた制度といえます。

このようなポイントから制度を活用していくのもいいのではないでしょうか。