<目次>

持ち家の場合、老後資金はいくら必要?

人生100年時代を迎えるといわれ、老後に必要な資金を統計の平均値で計算すると約1160万円の「不足」となります。実際には、住宅が持ち家か賃貸か、ローン返済が残っているか、生活スタイル、家族構成、住む地域などあらゆる条件によって、必要な老後の資金額も収入も大きく違います。今回は、持ち家の世帯が65歳で定年退職した場合を前提として、いくら資金が必要なのか、そして資金不足の場合、どのようにして工面する方法があるかを解説します。今、やるべきことを考えるきっかけにしてください。

持ち家の場合、必要な老後資金はいくら?

100歳まで生きた場合、老後に不足する生活費はいくら?

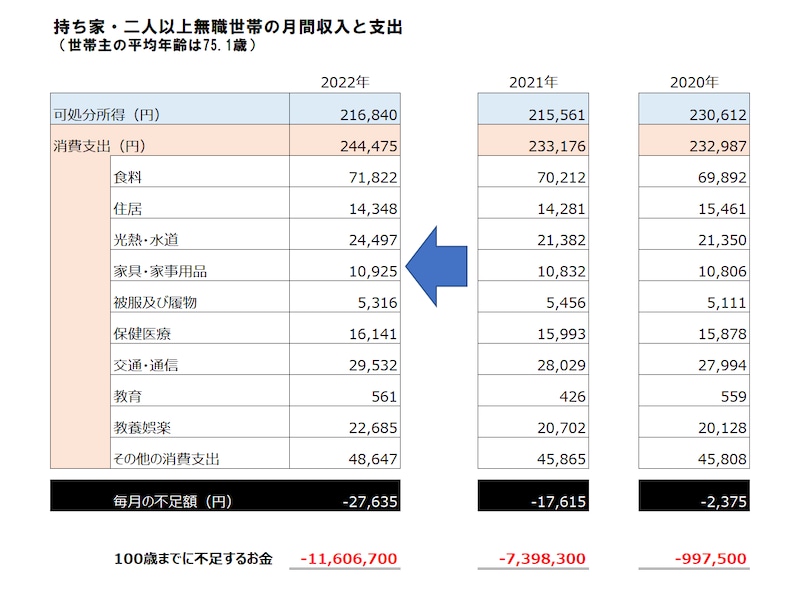

総務省の家計調査(2022年)によると、平均年齢75.1歳の無職世帯の可処分所得は21万6840円、消費支出は24万4475円となっています。1カ月当たりの赤字(不足額)は2万7635円です。

二人以上・無職世帯・持ち家世帯の老後資金

この計算方法による不足額は毎年大きく変化しています。2018年から2020年までは不足額が縮小していましたが、2021年からは2年連続で不足額が増大しています。

平均の数字には大きな増減がありますが、いずれも赤字であることには変わりありません。各家計においては、収入・支出の見直しや資産の売却によって、この赤字を出さないようやり繰りしていくことや、赤字が続くようなら赤字が出ないように手を打つことが大切です。

老後はいつまで? 平均余命まで生きるといくら必要になる?

何歳まで生きるかなんて誰にもわかりませんが、毎月の不足額が2万7635円で、平均余命まで生きる場合と100歳まで生きる場合に不足額がいくらになるかを計算してみます。平均余命は、厚生労働省発表の生命表(※1)によると、65歳のとき男性が19.97年、女性が24.88年です。年齢に置き換えると男性が84.97歳(65歳+19.97年)、女性は89.88歳(65歳+24.88年)となりますので、84歳と89歳までの必要額を計算します。老後の不足額は、1万円未満を四捨五入することにします。

[期間]:[月数]×[毎月の不足額]=[必要な蓄え]

65~84歳:240カ月×2万7635円=663万円

65~89歳:300カ月×2万7635円=829万円

65~100歳:420カ月×2万7635円=1161万円

老後資金2000万円不足が話題になった2018年は、毎月の不足額が月5万円で、100歳までの不足は単純計算すると約2100万円でした。

2021年は740万円、そして2022年は1161万円でした。

この金額は平均を基に計算した不足額です。大事なことは、この結果に振り回されず、あなたの家計に置き換えて計算をしてみること、今できることは何かを考えてみることだと思います。

老後の資金を工面する方法

老後資金の不足額がわかったところで、その不足をどう埋めていくかを考えます。真っ当にお金を増やす方法といえば、以下の2つです。- 支出を減らす(無駄を削減、節約)

- 収入を増やす(勤める、転職する、起業・副業、投資)

ここではこの2つ以外の方法を挙げてみたいと思います。

持ち家の場合には、次のような方法でお金を調達することができます。

1. リバースモーゲージ

リバースモーゲージは、持ち家を担保にお金を借りることができる仕組みです。住み続けながら、まとまった資金ができることがメリットです。この仕組みを使ってお金を借りた場合、亡くなるときまで元本を返済する必要はありませんが、毎月利息を支払わなくてはなりません。

元本の返済は、本人が死亡したときに相続人が一括で行うか、不動産の売却代金で行うかになります。

借りられる額は、土地の評価額の50~60%程度が一般的です。ここでいう評価額は、金融機関の評価額です。固定資産税路線価や相続税路線価よりもさらに低く設定されることがあります。

銀行や信用金庫のほか、モーゲージバンク(不動産ローン専門の金融機関)で申し込むことができます。

2. 各都道府県の社会福祉協議会の不動産担保型生活資金貸付

各都道府県の社会福祉協議会が提供している不動産担保型生活資金貸付は、毎月30万円を限度に生活資金として融資を受ける制度です。土地評価額の7割程度まで貸してもらえますが、「貸付額月30万円以内」「土地評価額おおむね1000万円以上」「原則65歳以上」「住民税非課税世帯か均等割課税の低所得世帯であること」「推定相続人の中から連帯保証人1名以上」など、条件が厳しく、実際にはあまり利用されていない制度のようです。3. 持ち家を売却する

持ち家を売却すると、まとまった資金はできますが、その後の住まいとして高齢者施設や賃貸住宅などを確保し、家賃を支払い続けることが必要です。家を売るにあたっては、売り急げばプロの業者に買いたたかれることになるので、長期的な計画を立てて、早めに(頭も体も元気なうちに)売却活動を始めてください。許容できる金額の買付申し込みが入ったら、欲を出さずに決断することが早く売るコツです。

不動産の売却で得たお金は譲渡所得として、所得税や社会保険料に影響するので、売却後のお金のやり繰りに注意が必要です。税理士など専門家に相談することをお勧めします。

4. セール アンド リースバック

いったん持ち家を売却をして、売った人からその家を借りて賃料を支払う仕組みが、「セール アンド リースバック」です。売却によってある程度まとまった資金ができて、かつそこに住み続けられるのが最大のメリットです。欠点は、生涯借りられる(そこに住める)保証がないことと、賃料が割高であることです。10年くらいで元が取れるくらいの買取価格と賃料設定になると思われます。一部の不動産会社が積極的に行っているようです。まずは見積もりを出してもらうとよいでしょう。

賃貸の場合、老後資金はいくら必要?

最後に、総務省の家計調査(2022年)から賃貸住宅で老後を過ごす場合の老後資金を見ていきます。

二人以上・無職世帯・民間賃貸世帯の老後資金

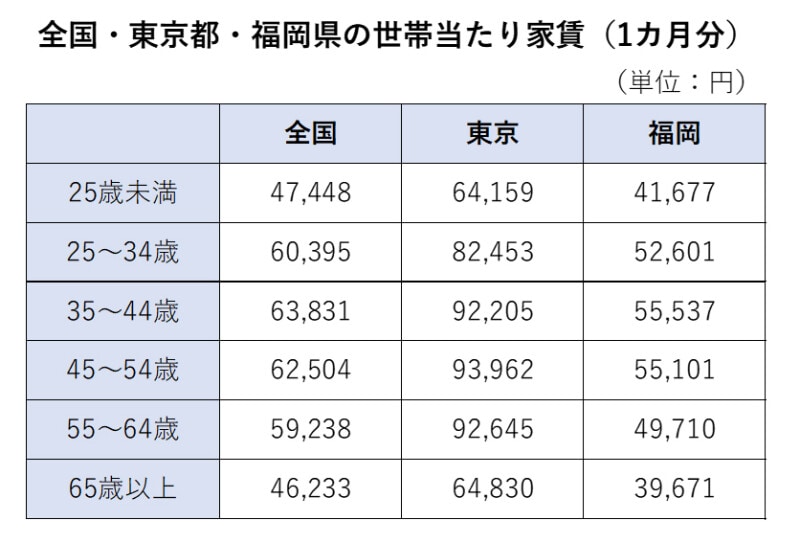

地方別の平均家賃

住居費は5万1930円とありますが、実際の家賃の地域差があるはずです。年齢別の家賃(国土交通省の調査)を全国・東京都・福岡県で比べてみると次のようになっていることがわかりました。

全国・東京都・福岡県の年齢別の家賃比較(「平成30年住宅・土地統計調査 住宅及び世帯に関する基本集計」より作成)

サービス付き高齢者向け住宅の費用はいくら必要?

老後資金予測のために、健康な状態でもバリアフリー完備、見守り、生活相談などサービスを受けられる住宅(サービス付き高齢者向け住宅)に住む場合の費用も確認しておきます。家賃・共益費・サービス費の平均月額は10万円前後(※2)となっています。

•全国:10.7万円

•大都市:12.5万円

•地方:8.9万円

高齢になってからの住居は、お金だけでなく、自身の健康状況・家族関係によるので予測が立てづらいのですが、想定できる備えをしておきましょう。

おわりに

前例のない超高齢時代を迎えています。何が起こるかわからないので、まずは現状を把握して、老後資金がどのようになるか自分でも予測してみてください。そのときにどのような選択肢があるかを確認しておくだけでも安心できるのではないかと思います。【出典】

※1:「第23回生命表」(厚生労働省・5年ごと調査、2022年の発表)

※2:サービス付き高齢者向け住宅に関する懇談会「サービス付き高齢者向け住宅の現状等」

【関連記事をチェック】

年収は100万円以上少ない?東京と地方の家計を比較してみました

貯金の最初の壁!100万円を貯める7つの方法

勤続年数別・もらえる退職金の相場はいくら?

ATM手数料も積もれば山となる!110円の手数料の節約法