<目次>

「医療費通知」「医療費のお知らせ」を医療費控除で使う時の注意点

2018年の確定申告から医療費控除の手続きが大幅に変更になっています。2022年分として2023年3月に確定申告する場合も同じ要領になります。ポイントは以下の2点です。- 「医療費通知」(医療費のお知らせ)の合計額を記載する欄が創設

- 領収書の添付が不要に

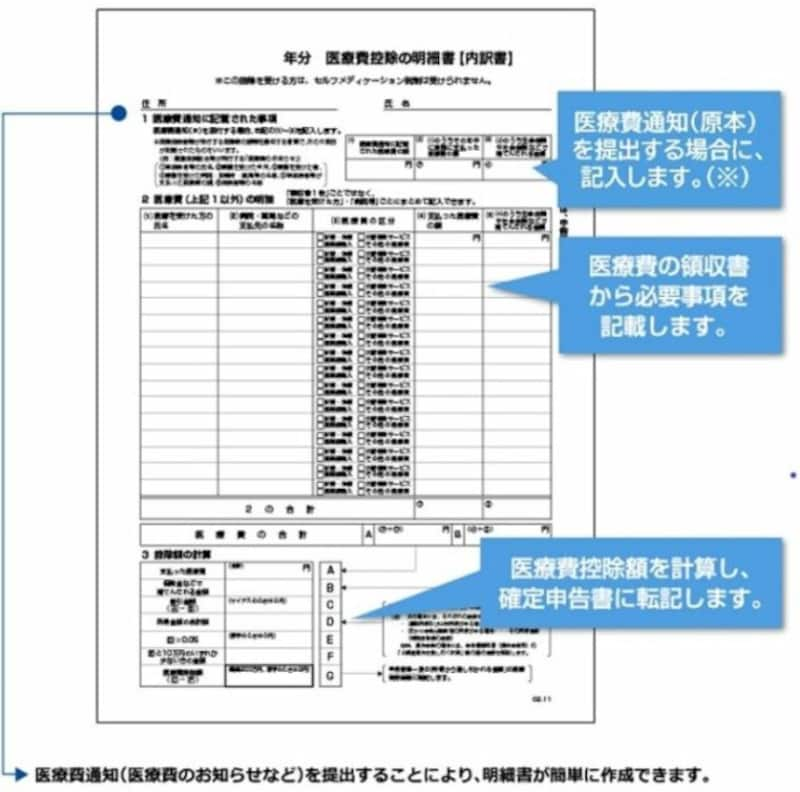

医療費控除の明細書の様式と記載ポイント(出典:国税庁)

医療費通知というのは協会けんぽや勤務先の健康保険組合等から発行される「医療費のお知らせ」のことなのですが、「医療費控除の明細書」という書式が

- 医療費通知に関する事項

- 医療費(上記1以外)の明細

よくある質問1 「医療費通知」に記載された負担額と実際に支払った金額が違う

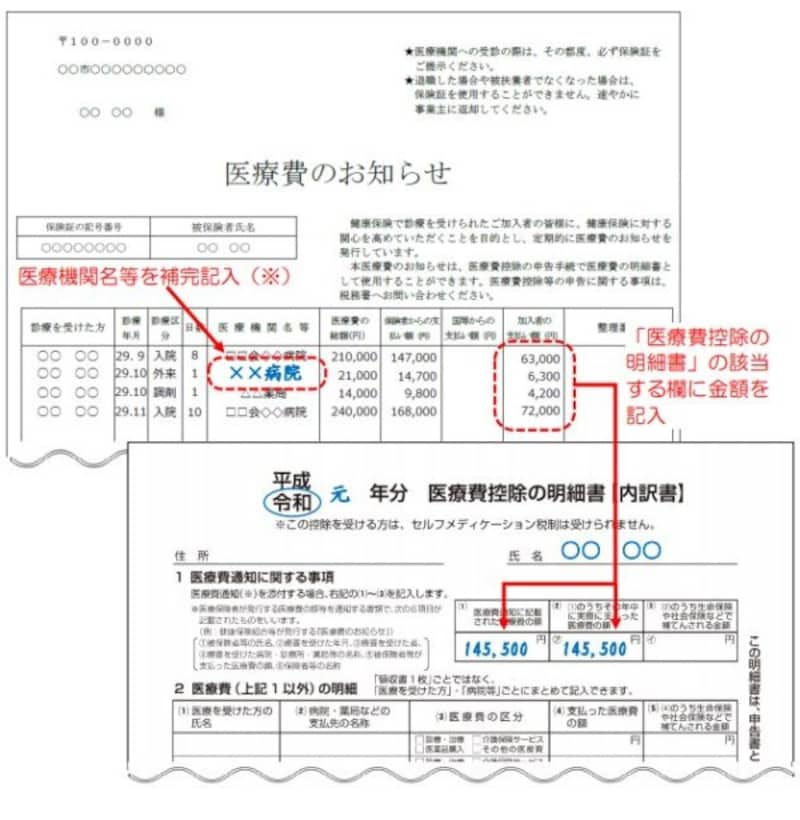

確定申告で多い質問がコチラです。「医療費のお知らせ」における支払った医療費の額は、診療報酬点数に単価(10円)を乗じて算出される医療費の総額 に被保険者の自己負担割合を乗じて算出されるため、10円未満の金額まで記載されます。一方、通常、医療機関等の窓口で支払う医療費の額は、10円未満の金額につき四捨五入といった端数処理がなされるので、後日、「医療費のお知らせ」にある支払い額と、手許にある医療機関等での領収書の金額が相違する、ということになります。この場合の結論としては、「医療費通知」に記載された「被保険者等が支払った医療費の額」に基づいて確定申告しても認められますし、医療機関等の窓口で実際に支払った金額により医療費控除の額を集計したものでも認められます。ただし、後者の場合は

- 実際に支払った金額の合計額を「医療費控除の明細書」の「1 医療費通知に関する事項」の「(2) (1)のうちその年中に実際に支払った医療費の額」欄に記載する

- 実際に支払った金額を「医療費通知」 の余白などに付記する

よくある質問2 「医療費のお知らせ」に記載のない医療費の支払があるのですが

「医療費のお知らせ」は協会けんぽや勤務先の健康保険組合等から発行される書式です。したがって、いわゆる歯科医などにおける「保険の効かない診療」や、ドラッグストアなどで購入した医薬品は記載されません。また、単純に医療費通知への反映が 間に合わないケース等も想定されるでしょう。この場合、実務では「医療費のお知らせ」に記載のない医療費の支払が実際にはあるということになります。その他、「医療費のお知らせ」に記載のない医療費が発生するケースとしては以下のようなことが想定されます。- 高額な医療費を保険医療機関・保険薬局の窓口で支払い、後日、保険者から支給を受けた場合の高額療養費

- 立て替え払いをしたときの療養費(保険資格を確認できずに受診した場合やコルセット等の治療用装具を作成した場合等)

- はり・きゅう、あんま・マッサージ・指圧の施術費用

- 整骨院・接骨院で受けたときの柔道整復療養費

- 保険適用外の費用(自由診療や差額ベッド代等)

- 審査支払業務を健康保険組合と直接契約している保険薬局で支払った費用

「医療費のお知らせ」についての注意点とは?

「医療費控除の明細書」 の記載を簡略化することができる「医療費のお知らせ」には以下の6項目の記載があるものに限られます。- 被保険者等の氏名

- 療養を受けた年月

- 療養を受けた者

- 療養を受けた病院、診療所、薬局等の名称

- 被保険者等が支払った医療費の額

- 保険者等の名称

したがって、医療費総額(10割分)に対する被保険者等の自己負担分の額が記載されていない「医療費のお知らせ」を確定申告書に活用することはできません。また、医療費控除には「該当医療費を支払った年分に限る」という規定があるので、「該当年分以外の医療費」を「医療費通知に関する記載事項」の欄に記入して確定申告手続きを行うことも不可となります。

医療費のお知らせから医療費控除の明細書への記載例(出典:国税庁)

一方で、「医療費のお知らせ」がXML形式で送られてくる場合には、医療保険者から提供されたそのデータを電子申告(e-Tax)により提出する際に、添付書類データとして送信することができるというように利便性が向上しています。

ただし、「該当医療費を支払った年分に限る」という医療費控除本来の取扱いは手書きであっても、電子申告(e-Tax)であっても同じですので、たとえば、令和2年分の確定申告に「令和3年に支払った医療費」が含まれていないように注意してください。

領収書の添付は不要ですが「医療費のお知らせ」は添付する

また、冒頭に書いたように、医療費控除の手続きが大幅に変更になった点として医療費機関や薬局・薬店に支払った医療費等の領収書については確定申告書に添付することは不要になったのですが、「医療費のお知らせ」については確定申告書に添付して医療費控除を受けることとされています。医療費の領収書とは取扱いが異なりますので注意してください。なお、医療費の領収書についても「医療費控除の明細書」の記載内容を確認するため、必要があるときは、確定申告期限等から5年間、税務署が医療費の領収書の提出又は提示を求めることがありますので注意が必要です。

医療費控除は給与所得者など、本来は確定申告を行う必要のない人が「医療費控除の適用を受ければ税額が還付になる」といったことが判明した場合(還付申告ということもあります)にも、活用ができる制度です。今後は医療費の領収書と同様、「医療費のお知らせ」についても保管場所を定め、確定申告時に活用しましょう。

【関連記事をチェック!】

「医療費のお知らせ」が届かない場合どこに請求したらいい?

医療費控除っていつまでに何をする?申請方法まとめ