取り扱いが増えた、自然災害時返済一部免除特約付きの住宅ローン

銀行が提供する昨今の住宅ローンには、保障機能がついたものが多くあります。がん・急性心筋梗塞・脳卒中による所定の状態で返済免除となる3大疾病保障をはじめ、さらに保障を拡大させた9大疾病保障、就業不能保険付きなどさまざま。なかでも2017年、とくに取り扱いが増えたのが、自然災害や火災などで被災した場合に、返済を一部免除する特約が付いた住宅ローンです。以下、しくみと特徴について見ていきましょう。

さまざまな保障付き住宅ローンが登場

自然災害で被災したとき、返済が免除される住宅ローンとは?

水害や地震といった自然災害による被災は、もっとも遭遇したくない事態のひとつでしょう。住宅が大きな被害を受ければ生活基盤が失われ、その後のくらしは大きな打撃を受けることになります。勤務先が被災すれば仕事ができず、給与が滞る可能性もあります。自営業者なら、売上がストップするなか、事業の立て直しを余儀なくされるかもしれません。このように、平時ではあたりまえにできていたことが、被災後には困難になることがしばしばです。それでも、被災後もローン返済は続き、住まいの確保も含め、自ら暮らしを建て直さなくてはなりません。

こうした大変な自体に陥ったとき、被災程度に応じ、一定期間にわたり住宅ローン返済を免除するのが「自然災害時返済一部免除特約付住宅ローン」です(名称は各行異なる)。

対象となる自然災害や免除日数は、各行の取り扱う免除特約により異なります。自然災害全般を対象にするもの、火災など偶然の事故まで対象とするものもあれば、一部の自然災害のみを対象にするものもあります。住宅の被害程度は自治体の発行する「り災証明書」をもとに判定され、全壊・大規模半壊・半壊までをいずれも対象にするもののほか、全壊と大規模半壊までとする商品もあります。免除回数は最大36回(全壊時)から最少6回(半壊時)などで商品により異なります。

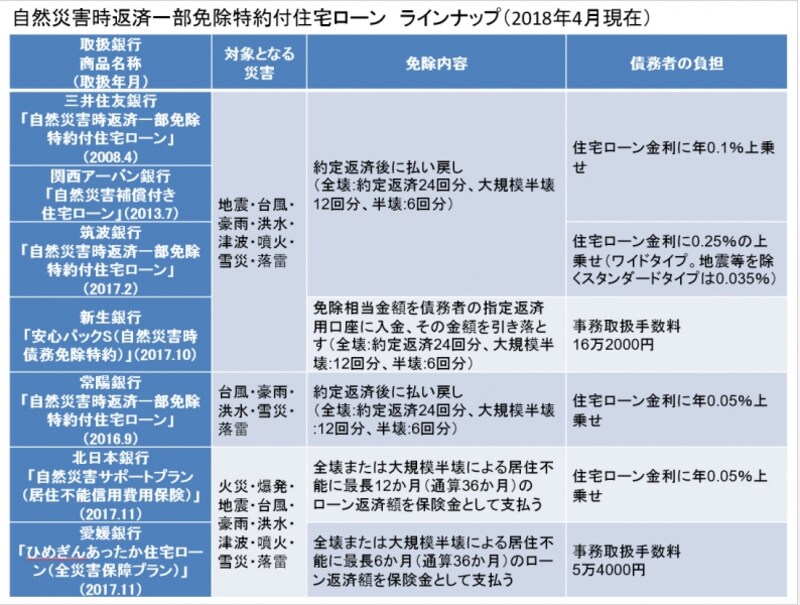

例えば、いち早く商品提供を開始した三井住友銀行が取り扱う「自然災害時返済一部免除特約付住宅ローン(約定返済保障型)」は、台風、豪雨、洪水、雪災や落雷のほか、地震や噴火・津波などの自然災害で自宅が被災したときに返済が免除されます。免除回数は全壊が約定返済24回分、大規模半壊12回分、半壊6回分となっており、一部損壊は免除対象外です。

この場合、約定返済額が仮に月10万円だとすると、最大の受取額は240万円、最少では60万円です。つまりこの特約の性格は、大きな住宅被害が生じたときに、最大2~3年分のローン返済額をカバーするための“つなぎ資金”。火災保険や地震保険のように、住宅再建や修繕に臨むためのまとまった資金を受け取れるものではありません。火災保険や地震保険はどんな人にとっても、復旧のベースとなるものです。そのうえで、「住宅ローン残債が相当額ある」「貯蓄が少ない」など、被災時の経済的リスクが高い人ほど、特約をプラスする必要性が高くなります。

支払った返済分が「払い戻される」しくみ

ところで、ここでいう「免除」とは、約定返済が不要になることではありません。返済が通常通り行われた後に返済額相当の免除金あるいは保険金が払い戻されることを意味しています。例えば、前述の三井住友銀行の免除特約は、り災日以降、最初に到来する返済日を起算日として、り災証明書提出日の翌月にり災日から提出日を含む月までの免除金が一括払いされ、残りの免除対象期間は、通常返済の翌月に前月分の免除金が払い戻されます。この点で唯一異なるのは新生銀行の商品。こちらは約定返済後ではなく、約定返済の直前に免除金が入金されるしくみです。

自然災害時返済一部免除特約付住宅ローン ラインナップ(2018年4月現在)

特約料は借入金利に上乗せ、あるいは事務手数料として支払う

気になるのはコストです。三井住友銀行および関西アーバン銀行の場合、実質的な特約料は、住宅ローン金利に上乗せする0.1%の金利です。実質負担額は、2000万円を固定金利で年2%、20年で借り入れた場合、月額約950円といったところ。免除特約を付加できるのは新規融資のみで、中途付加はできません。ただし、返済中に特約をやめることはでき、やめるとローンの適用金利が0.1%下がります。上乗せ金利は各行の特約により異なり、中途で解約すると手数料がかかる特約もあります。また、新生銀行は上乗せ金利ではなく、ローン契約時に事務取扱手数料を一括負担しますが、特約の中途解約はできません。なお、融資対象は各行により異なります。たとえば1982年1月1日以降に新築された新耐震基準の住宅に対象を限定とするものと、建築年を問わず加入できるもの、また新築物件に限るものなどがあります。

免除金が「雑所得」として課税されるものも!

受け取る免除金や保険金は税制の取扱にも留意を!

受け取った免除金に、どんな税金がかかるのかも要チェック。同じような商品に見えても、商品によって税制の取り扱いが異なるからです。

三井住友銀行のほか、いくつかの銀行が取り扱う特約の免除金は、住宅ローンの免除特約に基づき、住宅の損壊に起因して支払いを受けるもの。よって損害保険金や見舞金に相当するとはみなされず、住宅ローンに関わる債務免除益に類するものとされます。そのため、免除金は税務上、実際に返済口座に払い戻された年分の雑所得とみなされ、確定申告が必要となります。

一方、北日本銀行および愛媛銀行の特約は、ローン利用者が被保険者となり保険金を受け取る仕組みになっており、火災保険金と同様、保険金は非課税となります。

雑損控除を利用する際には、受け取るのが「免除金」なら損失金額からの控除は不要ですが、「保険金」だと火災保険金等と同様の取扱となるため、控除する必要があります。

なお免除特約は、各銀行と保険会社の間で締結された損害保険契約に基づくもので、契約者は各銀行。つまりローン利用者は、上乗せ金利や事務手数料を負担してサービスを享受する立場であり、保険の契約者ではありません。また、地震被害で免除金を受け取れる内容であっても、負担する特約料は地震保険料控除の適用外です。

被災後に銀行でローンの返済猶予を受けると、免除金は受けとれない!

これまで免除特約について見てきました。しかし、特約を契約していない場合でも、被災して住宅ローン返済に困ったときは、当面の間、ローン返済の猶予(免除ではありません)を受けられることをご存知でしょうか。り災証明書を携え、被災者である旨を届け出れば、銀行等は返済猶予や融資条件の変更などに可能な限り応じることになっているからです。ローン返済が滞って延滞扱いとなり、個人信用情報、いわゆるブラックリストに登録された場合でも、届け出れば延滞記録は取り消され、延滞利息も払い戻されます。

ただし、返済猶予を受けたら、免除特約の契約をしていても、返済額の免除は受けられません。免除特約では、被災後にローン返済を行ったことを利用者の損害とみなして免除金(保険金)が支払われるので、返済猶予を受ければ損害がなかったとされるのです。被災後であっても当面の間、滞りなく返済を続けられることが、免除金を受けとれる前提だと知っておいてください。

【関連記事】

後悔しない!住宅取得前に確認したい5つのポイント

2019年、地震保険料再引き上げ。おトクに加入できる?

地震保険金が支払われるのは?支払い例、適用範囲

国の被害認定と地震保険の損害認定、どう違う?

災害救助法適用はどこまで?火災保険が欠かせない理由