地震保険料、2019年1月に再度改定へ。その理由とは?

再度、地震保険料が改定されることに。

2017年1月、地震保険料が改定されました。保険料のアップダウンは都道府県により異なります。

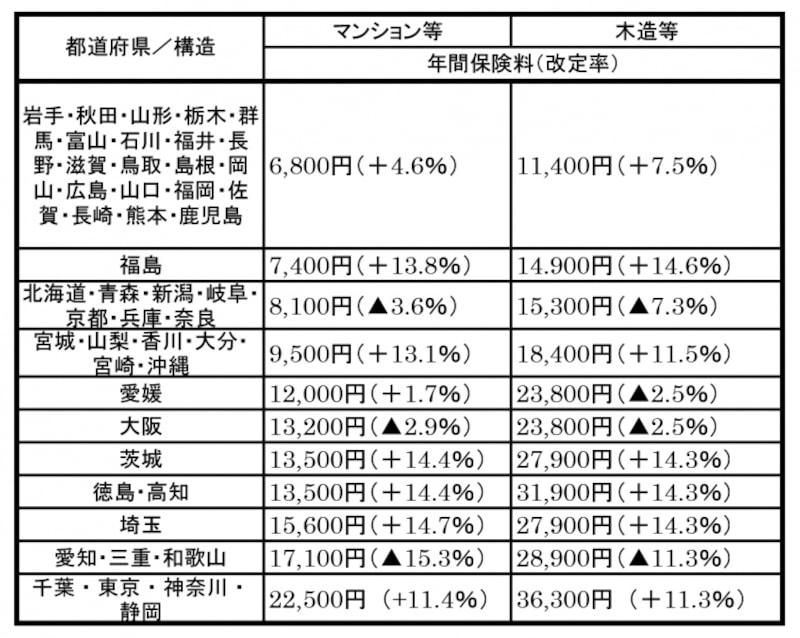

下表は2017年1月改定後、つまり現行(2018年1月現在)の地震保険料です。ご覧いただくとおわかりのように、引き下げとなったのは北海道や青森県、大阪府や愛知県など一部の道府県だけで、多くの都県では保険料がアップしました。

【参考:都道府県別 2017年1月以降の保険金額1000万円あたりの地震保険料と改定率】

※保険料割引前の保険料。一部の木造住宅は経過措置が適用され、保険料が上記と異なる場合がある。

2019年1月、地震保険料は再度改定されることになっています。2017年に保険料がアップした都県については、さらに保険料がアップする見込みです。

保険料改定が行われる理由は、地震保険料率を決めるベースとなる、文科省地震調査研究推進本部「確率論的地震動予測地図」が見直されたことによります。見直し後の予測地図をもとにした被害予測シミュレーションの結果、それまでの保険料水準では、将来の地震保険金の支払いが難しいとわかったからです。

ですが、保険料をひといきに改定すると、次回の契約時に保険料が大幅に増えてしまう人が出てきます。そこで、1回ではなく3回に分けて緩やかに保険料を改定することになり、1回目が2017年、2回目が2019年、そして3回目が2021年ということになったのです。

この先、保険料が下がると見込まれる道府県に住んでいるなら、そのまま契約を続けるだけで保険料は下がっていきます。一方、地震保険料の引き上げがわかっている都県に住んでいるなら、以下に記すように、地震保険料の上手な加入方法を知っておくことをおすすめします。

新規加入するなら、「保険期間5年・保険料一括払」で

2018年中に住宅取得をする人は、火災保険を5年以上の長期火災保険とし、セットする地震保険を保険期間5年の保険料一括払いにすると保険料を抑えられます。向こう5年にわたり現行の安めの保険料水準で、かつ長期割引が適用されるため、保険料がダブルで抑えられることになります。持ち家では、建物と家財の両方の火災保険、および地震保険に加入することになります。5年分のまとまった金額にはなりますが、2018年に長期契約をすれば、2019年の保険料アップは回避できることになります。

なお、昨今の金利情勢を踏まえ、2019年改定時には保険期間3年以上の長期割引が縮小する見込み。よって2018年中の長期契約はよりおすすめです。

火災保険の契約の途中からでも地震保険に加入できる

契約ルールを知って上手に契約しよう。

地震保険は火災保険にセットして加入するルールがありますが、火災保険契約の途中でも加入できます(=「中途付加」といいます)。ただしその場合、地震保険の契約期間はそこから1年ではなく、火災保険の次の契約応当日(=契約後の保険期間中に迎える毎年の契約日)までの短い契約となります。

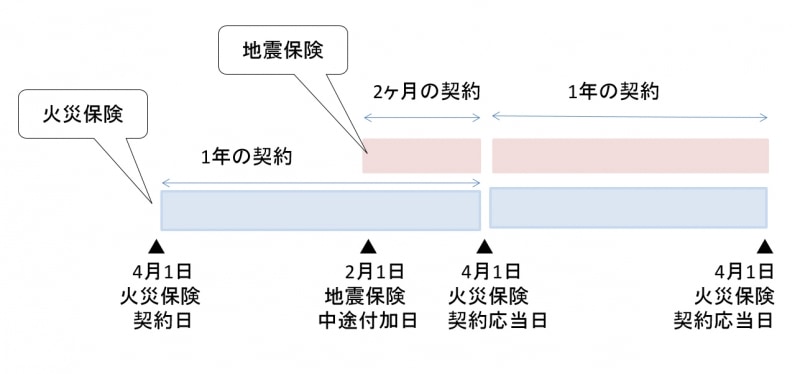

たとえば、火災保険期間1年の場合でみてみましょう(下図参照)。契約始期が4月1日の火災保険契約に、2月1日から地震保険をセットしたい場合、地震保険は2月1日から満期となる4月1日までの保険期間でセットします。4月の満期からは、地震保険も火災保険と同じ1年で契約することができます。

【地震保険を中途付加するときのルール】

地震保険を中途付加するときのルール

2年以上の長期火災保険に加入している人は早めの対応を!

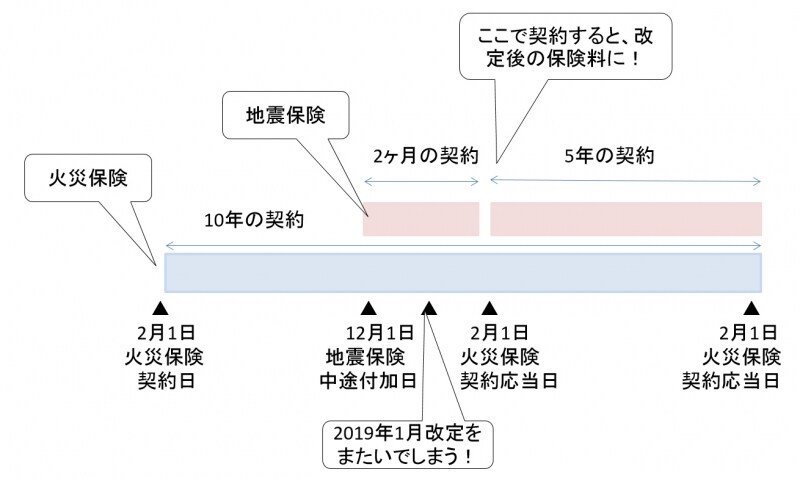

保険期間が2年以上の長期火災保険に加入している場合も基本ルールは同じです。ただし、保険料改定前の保険料が安いうちに長期契約にしたい場合には注意が必要です。たとえば、保険期間10年の保険料長期一括払いで、契約始期が2018年2月1日の火災保険契約があるとします(下図参照)。この契約に2018年12月1日から地震保険を中途付加する場合、ルール通り、12月1日から契約応当日である2019年2月1日までの短い契約を結ぶことになります。その後、2月1日になれば、最長5年の長期契約の地震保険を結ぶことができますが(2月1日以降の火災保険期間が5年以上ある場合)、2019年の改定をまたぐと、2018年中の改定前の保険料で契約することはできなくなってしまいます。つまり、割安な保険料でまとめ払いをしようとしても、2019年1月の改定直前のタイミングだと、できないことがあるのです。

【契約応当日が改定をまたぐと、改定後の保険料に!】

契約応当日が改定をまたぐと、改定後の保険料に!

前述したように、2021年1月には再度改定が行われる見込みです。今回はまとめ払いのタイミングに間に合わないという人も、2021年の改定を見越してちょっと早めに検討を始めれば、次回は間に合うでしょう。代理店や保険会社に問い合わせをして、タイミングを確認し、準備をしてみてはいかがでしょうか。

【関連記事】

これで丸わかり!地震保険が必要な理由

「地震保険」勘違いランキング

地震保険が再度引き上げに!?地震保険料はどう決まる?