確定申告に備えて確認すべきことは?

自営業者やフリーランスは負担した年金の掛金が税額に影響する場合があります。

年金を受給している人も確定申告が必要な場合がありますが、現役世代についても年金と確定申告の関係、年金保険料と所得控除の関係など、チェックしておきたいポイントがあります。

今回は、確定申告の時期に確認しておきたい年金と税金のポイントを確認します。

<INDEX>

■2018年1月に「配偶者控除と配偶者特別控除の見直し」

■所得税と所得控除の関係

■年金掛金と所得控除

■国民年金基金と税金

■事例で検証、シュミレーション

2018年1月に「配偶者控除と配偶者特別控除の見直し」

まずは、改正事項をチェックしましょう。平成30年(2018年)1月の税制改正で、大きな内容として、配偶者控除と配偶者特別控除の見直しがあげられます。所得税を抑える効果のある「所得控除」には、社会保険料控除や小規模企業共済等掛金控除、生命保険料控除など、さまざまなものがあります。そのなかで平成30年1月から大きく変わるのが「配偶者控除」と「配偶者特別控除」です

改正前(平成29年分)の配偶者控除は、納税者本人の所得に係らず、配偶者の所得が年間38万円以下(給与のみの場合は給与収入が103万円以下)であれば、一律38万円の所得控除を受けることができました。

また、配偶者の合計所得が38万円を超えた場合には、配偶者控除の対象から外れますが、配偶者特別控除という所得控除を別途受けられる場合があります。改正前の配偶者特別控除は、納税者本人の所得が1000万円以下、配偶者の所得が38万円超76万円未満であれば3~38万円の所得控除を受けることができました。

パートタイマーなどで働く人は103万円の壁と言われたように、配偶者控除を受けるために、もっと働きたい人でも就業調整を意識しなければならないという問題があったことから、配偶者控除・配偶者特別控除の見直しが行われることになりました。平成30年分以後の所得税について適用されます。

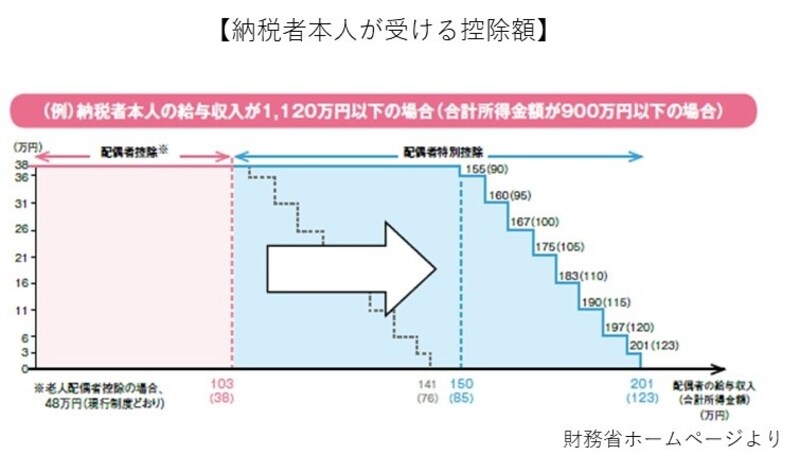

控除については、納税者本人の収入に関係なく、配偶者の所得が一定以下であれば受けられましたが、平成30年分以降は、納税者本人の所得が900万円(給与収入に換算すると1,120万円)を超えると徐々に控除が減額され、1,000万円(給与収入に換算すると1,220万円)を超えると、控除額はゼロになります。

一方で、所得控除額38万円の対象となる配偶者の給与収入の上限は、150万円に引き上げられます(従来は103万円)。

納税者本人の所得制限

納税者本人が受ける控除額

一方、配偶者特別控除の改正により配偶者自身の所得の上限が引き上げられたため、新たに所得控除が受けられるようになる場合は、所得税の負担が軽減されるでしょう。

所得税と所得控除の関係

それでは、ここで所得税の課税の仕組みと所得控除について確認していきましょう。所得税は個人の1年間(1月1日から12月31日まで)の収入から必要経費を差し引いた所得に課税される税金ですが、税額を計算する過程で所得から納税者の個人的な事情を反映させるための所得控除を差し引きます。所得控除を差し引いた課税所得に税率をかけて所得税を計算し、さらに住宅ローン控除などの税額控除があればその額を差し引いて納税額が確定します。

課税所得=総収入-必要経費-所得控除

所得税額=課税所得×税率-税額控除

所得控除には、配偶者控除や扶養控除のように納税者個人の状況を反映させるための「人的控除」と医療費控除や雑損控除のように納税者の支出や損失を反映させるための「物的控除」に大別されます。上記の計算式からも、該当する所得控除や所得控除の額が大きいほど、課税所得は少額になります。