年金掛金と所得控除

年金の種類によって、確定申告の際の控除の種類は異なります。

公的年金の保険料は、支払った全額を社会保険料控除として所得控除を受けることができます。公的年金以外に、国民年金基金の掛金も全額が社会保険料控除の対象になります。社会保険料控除は、納税者が負担した配偶者など生計を一にする親族の保険料・掛金も全額を納税者の所得から差し引くことができます。

【社会保険料控除】

負担した保険料(掛金)を全額所得から控除することができます。対象となる主なものは以下の通りです。

(1)国民年金の保険料

(2)国民健康保険の保険料(又は国民健康保険税)

(3)後期高齢者医療制度の保険料

(4)介護保険法の規定による介護保険料

(5)国民年金基金の掛金

民間の個人年金保険の保険料は個人年金保険料控除の対象になります。控除額は平成24年(2012年)1月以降の契約であれば最大で4万円、平成23年(2011年)12月以前の契約であれば最大5万円となります。

なお、個人年金保険料控除の要件を満たさない場合は、生命保険料控除に区分されます。

【個人年金保険料控除】

次の要件を満たす個人年金保険を契約している場合、生命保険料控除とは別に個人年金保険料控除を受けることができます。

(1)年金の受取人が保険料を負担する本人またはその配偶者となっている

(2)保険料を納付する期間が10年以上かつ定期に支払う契約

(3)年金の受給開始が原則満60歳以上で、かつ受給期間が10年以上の定期又は終身であること

控除額は(1)と同様、保険契約の締結日が平成24年1月1日以降の契約は最大で4万円、平成23年12月31日以前の契約は最大で5万円です。

【(参考)生命保険料控除】

保険金の受取人が契約者本人や配偶者及び親族である保険契約はほとんどが控除の対象となります。住宅ローンの締結時に加入する団体信用生命保険の保険料も対象となります。

保険契約の締結日が平成24年1月1日以降の契約は最大で4万円、平成23年12月31日以前の契約は最大で5万円の控除を受けることができます。

個人事業主向けの制度である小規模企業共済の掛金や個人型確定拠出年金(iDeCo)の掛金、さらに企業型確定拠出年金の加入者掛金(マッチング拠出分)は支払った全額を小規模企業共済等掛金控除として本人の所得から控除することができます。

【小規模企業共済等掛金控除】

小規模企業共済等掛金控除が適用される場合は、納税者本人の所得から控除され、仮に配偶者の分まで負担していてもその分は納税者の所得から差し引くことができません。社会保険料控除と小規模企業共済等掛金控除は、ともに本人が負担した全額を所得から控除することができる控除ですが、配偶者や生計を一にする親族の保険料などを負担した場合は取り扱いが異なります。

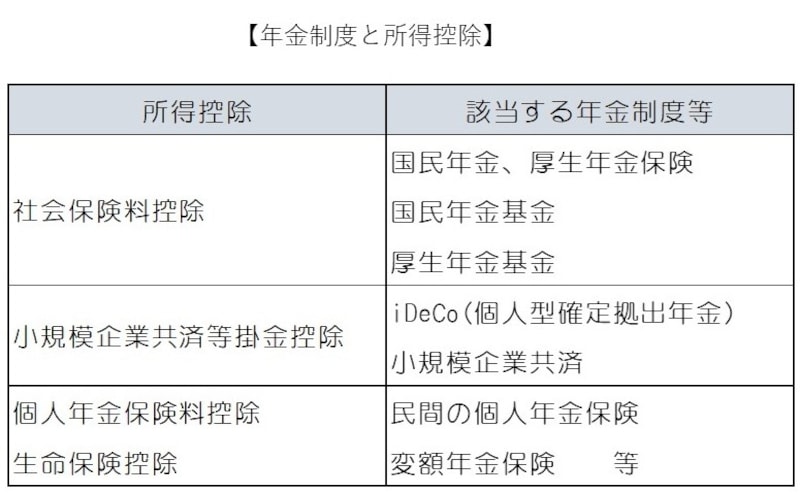

年金の掛金は、程度の違いはありますが、所得(総所得金額)から所得控除として差し引くことができるため、結果として税負担を軽減させることになる場合があります。確定申告を行う際に適用する年金関係の所得控除をまとめると、次の表に示すようなものがあります。

年金制度と所得控除

国民年金基金と税金

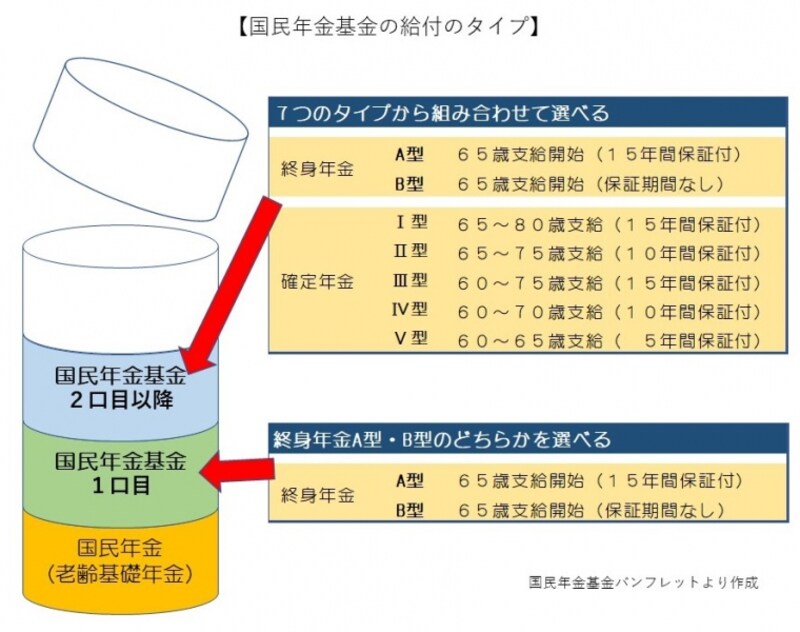

国民年金基金は、自営業者やフリーランスなど国民年金の第1号被保険者のみが利用できる制度です。第1号被保険者は厚生年金には加入しておらず国民年金のみなので、公的年金の上乗せとなる年金が会社員や公務員以上に必要になります。国民年金基金は、終身年金が基本で、口数単位で自分で年金額や受取期間を設計できます。さらに、前述のとおり、加入時の年齢や性別によって決まる掛金については、全額が社会保険料控除の対象となる制度です。掛金は月額6万8,000円まで拠出することができます(iDeCoと両制度に加入する場合は合算)。国民年金基金の1口目は、終身年金のA型またはB型(A型は15年の保証期間付き、B型は保証期間なし、どちらも年金の支給開始年齢は65歳)のどちらかに加入する必要はありますが、2口目以降は5年~15年の確定年金を選択することもできます。将来の年金額は選択した型と口数により決まります。なお、口数(掛金)はいつでも増口・減口(増額・減額)できます。

国民年金基金の給付のタイプ