事例で検証、シュミレーション

社会保険料控除となることで、どの程度税法上のメリットがあるのか、事例を使ってみてみましょう。

【事例】

B子さん(女性・34歳0ヵ月)はフリーライターとして働いています。会社勤めの経験はなく、国民年金の保険料は20歳から払い続けています。国民年金だけだと会社員より年金が少ないと聞き、上乗せ分の年金を準備しようと考えています。国民年金基金やiDeCoなどいろいろあって迷っていますが、少しずつ始めて余裕が出てきたら増やしていこうと思っています。そこで、まずは、厚生年金と同じ終身年金が基本で将来の年金額も決まっている国民年金基金への加入を検討しています。

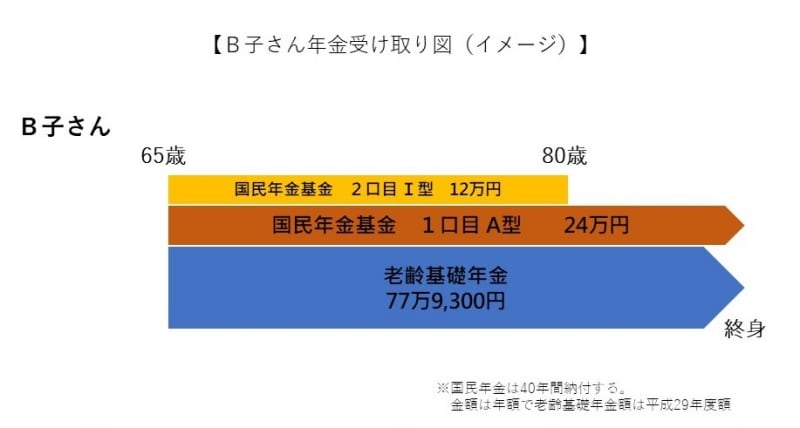

B子さん(女性)が34歳の誕生月に、国民年金基金に加入。

1口目は終身年金A型に加入、さらに確定年金I型に1口加入した場合

(1口目A型の掛金1万4,160円、2口目I型4,330円。課税所得金額300万円)

掛金額は月1万8,490円(年間22万1,880円)を増口も減口もしないで、このまま60歳まで支払うと、65歳~80歳まで毎月3万円(36万円)、80歳以上は終身で月2万円(24万円)を受け取ることができます(掛金や年金額は加入する年齢や性別によって異なりますので確認が必要です)。

B子さん年金受け取り図(イメージ)

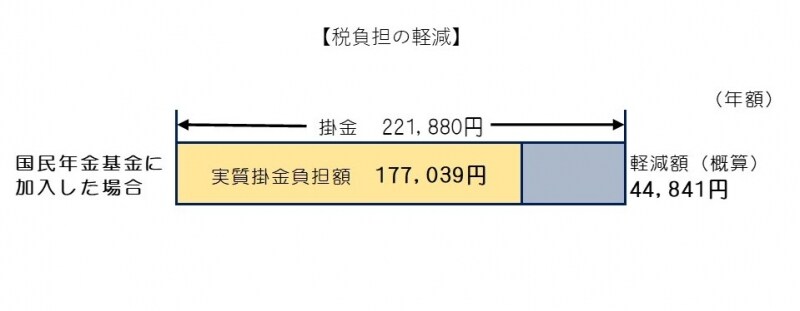

課税所得300万円のB子さん(34歳0ヵ月)が、前述のプランのように国民年金基金に加入すると、所得税と住民税の合計で年間4万4,841円(概算)軽減されます。

1万8,490円(基金掛金月額)×12カ月×20.21%(税率合計)=4万4,841円(軽減額概算)

※税率は所得税及び復興特別所得税の合計税率に住民税を合わせた合計負担率で、課税所得金額により異なる。

したがって、実質掛金負担額は、年額17万7,039円となります。

税負担の軽減

このように、フリーランスや自営業者にとっては、国民年金の上乗せとして、国民年金基金で準備する場合、税制上のメリットが大きくなります。無理のない金額から始めて徐々に保障を手厚くすることも可能です。60歳になるまでは一時金で受け取ることができないなどの面もありますが、フリーランスや自営業者にとっては、加入時の検討事項として税制優遇措置はポイントとなるでしょう。また、この時期、他にもさまざまな年金制度や個人年金等の商品について、税制上の措置を比較するなど、改めて確認しておくとよいでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ