予定納税を期日までに支払わないとどうなる

予定納税は前年の所得や税額等を基準に算定される所得税の概算額ではあるのですが、期日までに支払わないと延滞税が課される場合があります。延滞税とは「本来の納付期限までに支払わなかった」という税のペナルティです。7月31日、あるいは11月30日が予定納税の法定納付期限ということになるので

- 法定納期限の翌日から2月を経過する日までの期間については特例基準割合プラス1%

- 法定納期限の翌日から2月を経過する日の翌日以後については特例基準割合プラス7.3%

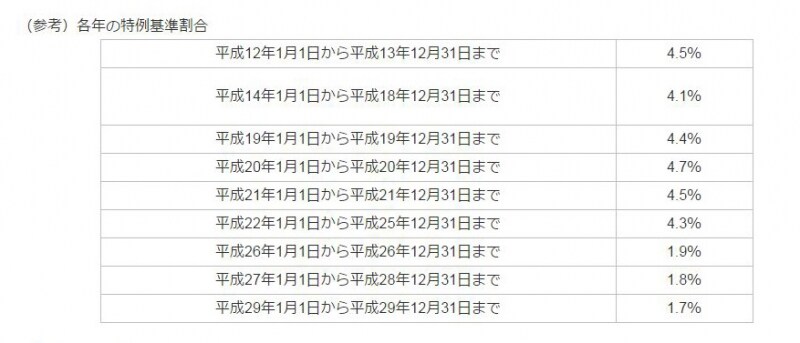

平成29年の割合でいうと

- 法定納付期限の翌日から2ケ月を経過するまでは1.7%+1%=2.7%

- その後は1.7%+7.3%=9.0%

近年の特例基準割合の推移(出典:国税庁ホームページ)

業績が落ち込んでいれば減額できる予定納税

ただし、予定納税はあくまで前年の所得や税額を基準に算定しているので、廃業、休業又は業況不振等により- その年6月30日の現況による申告納税見積額が予定納税額の計算の基礎となった予定納税基準額に満たないと見込まれる場合・・・第1期分および第2期分の減額対応

- その年10月31日の現況による申告納税見積額が既に受けている減額の承認に係る申告納税見積額に満たないと見込まれる場合・・・第2期分だけの減額対応

「予定納税の減額申請書」のフォーマットについては国税庁ホームページ等から入手することは可能ですが、減額申請の具体的理由や申告納税見積額の計算の基礎となった書類を添付することになっているので、たとえばフリーランスの方が予定納税の減額申請をしたい場合には「1月~6月までで仮決算を組む」あるいは「1月~10月間で仮決算を組む」くらいの意識でいたほうがいいでしょう。

予定納税は確定申告ではどう扱われる??

予定納税の性格は概算で前払いであるのなら、確定申告時にはすでに納めた予定納税を差し引くことができます。概算ではなく、前年の1月1日から12月31日の正しい所得の状況と税額を算定し、申告手続きをするのが確定申告なのですから

■確定申告で算定した正しい税額>第1期・第2期の予定納税合計額

であれば3月15日までに不足した税額を納めることとなりますし

■確定申告で算定した正しい税額<第1期・第2期の予定納税合計額

であれば還付されることとなります。

予定納税の減額項目としては他にも

- 災害や盗難、横領により住宅や家財に損害を受けたなどのために雑損控除を受けられる場合

- 多額の医療費を支出したため、医療費控除が前年より多額になる場合

- その他、特殊な事情が生じて本年分の所得控除額や税額控除額が前年分と比較して増加する場合

昨年の業績と本年の業績を日頃から対比して把握していると予定納税の減額申請にも余裕をもって対応できるのではないでしょうか。