「厚生年金基金が解散するって聞いたんだけど…」

先日、年金相談にお見えになった方が、心配そうにこう切り出してきました。「これって、積んだ年金はパーってこと?」

それはご心配でしょう。将来のメイン収入となるべき年金が、解散ですの一言でなくされてしまってはたまったものではありません。お客様がお持ちになった資料を拝見しながら、厚生年金基金の解散についてご説明しました。

結論から申し上げますと、本体部分は国が支給しますので、ひとまず安心してよいのですが、人によっては減額となる場合があります。加算部分は基金のたたみ方によって、なくなってしまう場合もあります。以下、詳しく見ていきましょう。

そもそも「厚生年金基金」って?

「厚生年金基金」という制度は、名前が似ているため厚生年金と混同されがちですが、別の制度です。厚生年金基金には会社単位で単位で加入するため、基金に入っている会社にお勤めの方だけが加入します。会社勤めをしていれば原則としてみんなが加入している厚生年金とは違い、会社勤めをしていても基金に入っているかどうかは会社による、ということです。元々は高度成長の時代に、国に支払う厚生年金の保険料の一部を国ではなく別に作ったファンド(基金)に支払い、それを運用することで国の厚生年金より手厚い年金を受け取れるようにする制度でした。厚生年金基金に加入している人は、通常の厚生年金からもらう年金よりも多い年金が約束されていたのです。ところがバブル崩壊後の経済の低迷やそれに伴う超低金利などにより、運用成績が上がらない基金が増えてきてしまいました。国が基金をたたむときの条件を緩和したこともあり、最近ではたたんでしまう基金が相次いでいます。

厚生年金基金をたたむって、どういうこと?

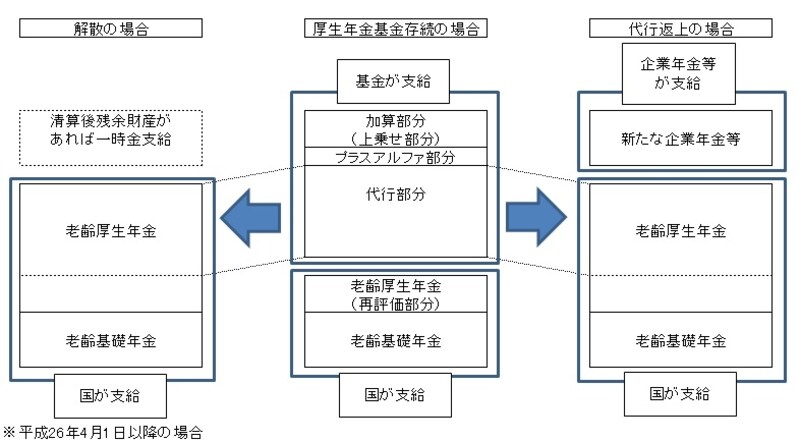

ここで言っている「たたむ」というのは、財政状態の悪化で約束した年金が支払えなくなってきた厚生年金基金が運用を中止して廃業することです。基金のたたみ方は大まかに言って以下の2種類があります。- 代行返上

- 解散

代行部分の上に、少額ですが「プラスアルファ部分」というのがあります。この2つを「基本年金」と呼んでいる基金も多いようです。3段目がいわゆる上乗せ部分で、基金の独自給付部分になります。この部分は「加算年金」と呼ばれたりします。基金によってはこの部分がさらに細分化されていたり、受け取り方が選べたりする場合もあるようです。

どちらの場合も代行部分は国から支給となる

1.の代行返上は、国の代わりに支給するべき代行部分の支給をやめて、その分の年金原資を国に返すことを言います。代行部分は通常の厚生年金となり、国から支給されます。プラスアルファ部分と上乗せ部分の支給は元々の基金が行いますが、そのまま残る場合や、確定拠出年金など別の形態に移行する場合があります。2.の解散は、すべての給付をやめてしまうたたみ方です。この場合でも、代行部分については国に返ってくるため、通常の厚生年金として国から支給されます。プラスアルファ部分と上乗せ部分は消滅します。基金が無くなる時に残った財産があれば、一時金のような形で分配され、それで給付は終了となります。

冒頭のお客様の場合、基金は解散するということでしたので、2.のパターンですね。加算部分がなくなってがっかりしつつも、本体部分はとりあえずもらえると知って、ホッとした様子でした。

厚生年金基金の解散と代行返上

「人によって減額」って、どういうこと?

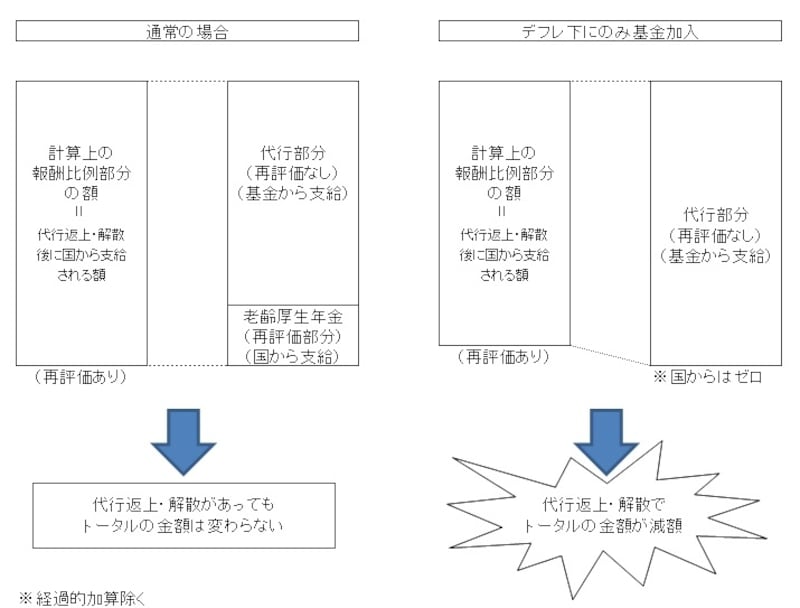

ところが、もう一つ問題が。基金から送られてきた資料に書いてある代行部分の金額より、基金解散後の厚生年金の金額の方がほんの少しですが少なかったのです。これはどうしてなのでしょうか。厚生年金基金は、仕組み上厚生年金を国から支給する部分と基金から代行支給する部分とに2分割しています。それぞれの金額は、まず基金がなかったとした場合の報酬比例部分の金額を計算し、そこから基金の代行部分の金額を差し引くという形で計算されます。

この時の計算式自体はほぼ同じものを使うのですが、代行部分の計算に使う給与の額(「平均標準報酬(月)額」)は、再評価を行わない数字が使われます。再評価とは、昔の給与額を現在の物価に引き直す作業のこと。物価スライドの計算を行うこと、とも言えます。代行部分の金額には物価スライド分が含まれないということになりますね。物価スライドで上がった分は国から支給されます。かなり複雑な仕組みですね。

年金をかけた時よりもらう時の方が物価が高ければ問題はないのですが、ここ最近はデフレで年金額はマイナス続き。デフレになってから初めて厚生年金基金に加入した人の場合、物価スライドを含めて計算した額より、含めないで計算した額の方が多くなっているのです。ちなみに、昭和25年4月2日以後生まれの人の場合、平成8年4月以降の厚生年金加入記録は再評価率が1未満となっていますので、このような現象が起こりえます。

代行返上や解散が起こらなければ、再評価をしない額が基金から支給され、支給額マイナスはあり得ないので国からはゼロ、ということになるのですが、代行返上や解散があると、国から支給される金額は再評価をして計算されますので、結果的に支給額が減ってしまうことになります。

冒頭のお客様も、まさにこのパターンで、ごく最近にしか厚生年金及び基金の加入記録がありませんでした。

基金が代行返上、解散しても代行部分は国からそのまま支給されますよ、という説明がなされることも多く、必ずしも間違いとは言えないのですが、人によってはこのようにそのまま支給されるわけではない、ということに注意が必要ですね。

代行部分が減額となる場合も

代行返上や解散があった時、他に変更になることはないの?

国の厚生年金は在職調整で減額があったり、失業保険と一緒にもらえなかったり、遺族年金など他の年金と一緒にもらえなかったり、といったルールがあります。基金の年金は、この辺りのルールをそのまま使うかどうかは基金それぞれの決まり(「規約」)に任されています。基金によっては給与の額に関係なく全額支給されたり、失業保険や遺族年金と一緒にもらえたりするところもあると聞いたことがあります。ところが、解散や代行返上やが起こると、普通の厚生年金になってしまうわけですから、当然この辺りは通常のルールに従うようになります。元の基金の条件によっては大幅な条件悪化となる場合があります。

代行返上で加算部分が新たな制度に移行する場合など、もともとの受給額が保障されるとは限らないことにも注意が必要です。

基金の解散や代行返上は一個人で阻止することは難しいところなので、正確な情報を得て対処できるようにするとともに、条件が悪化しても対応できるよう、別の手段での資金確保に努めておきたいものですね。

【関連記事】