厚生年金基金の解散で変わることは何?

また、「会社員の場合、企業年金と公的年金の違いがわかりにくい」「自営業者には企業年金はないの?」など、企業年金についての質問も耳にすることがあります。今回は、厚生年金基金など企業年金制度と自営業者も利用できる公的年金の上乗せ年金についてご案内します。

<INDEX>

・厚生年金基金と厚生年金基金の解散とは?

・厚生年金基金に関する法改正と解散とは?

・その他の公的年金の上乗せ年金~会社員の場合

・その他の公的年金の上乗せ年金~フリーランス・自営業者の場合

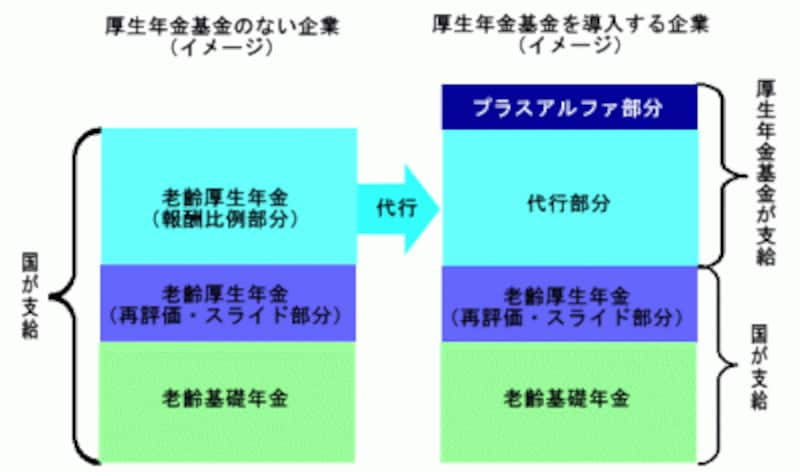

厚生年金基金と厚生年金基金の解散とは?

厚生年金基金は厚生年金と名前が似ているため、同じ制度だと誤解されることがありますが、会社員のための公的年金の上乗せ年金である企業年金の1つです。「世代から世代への仕送り方式」である公的年金と違って、企業年金は企業(または個人)がその資産を積立・運用していかなければなりません。ただし、他の企業年金と違って厚生年金基金には、公的年金である厚生年金の一部を支給する「代行部分」があります。厚生年金基金は、代行部分を運用し、本来国が支給する老齢厚生年金にプラスアルファ部分を上乗せした年金を支給することになります。

厚生年金基金制度が発足した高度経済成長期やバブル期のように経済が右肩上がりの時代は、掛金の運用も好調で、手厚い福利厚生が実現できる厚生年金基金は企業・従業員の双方にとってメリットのある企業年金でした。

ところが、バブル経済が破たんして経済が低迷してくると、掛金の運用が目標に届かず、年金資産に積み立て不足を生じる厚生年金基金が多数を占めるようになりました。この状況を改善するため、2002年4月以降、厚生年金基金の代行部分の給付にあたる年金資産を国に返上し、新たな企業年金制度ができる「代行返上」が行えるようになりました。

また、厚生年金基金を解散して確定拠出年金制度に移行できるという改正も行われ、ピーク時には1888あった厚生年金基金が2015年3月末では444まで減少しました。

厚生年金基金に関する法改正と解散とは?

2014年4月の改正により、それ以降は新しい厚生年金基金の創設ができなくなりました。また、年金資産の積立状況により現存する基金を、財政上問題のない健全な基金、代行部分の積立がぎりぎりの水準である代行割れ予備群の基金、代行部分に積み立て不足のある代行割れ基金に分類し、代行割れの度合いに応じた対応をとることとしました。この中で特に運用状況の悪い代行割れ基金に対しては厚生労働大臣から解散命令がでる可能性もあります。また、代行割れ基金は基金が速やかに解散できるよう、代行返上の納付期間の延長(30年まで延長可)や納付額の特例、解散認可基準の緩和など5年間の特例措置が適用されます。

さらに、厚生年金基金の代行割れを未然に防ぐため、代行割れ予備軍とされた基金には5年以内に解散あるいは他の制度(確定給付企業年金や確定拠出年金)への移行、健全とされた基金も他の制度への移行できるよう支援措置が導入されました。

なお、厚生年金基金はあくまでも企業年金の1つで、厚生年金の上乗せ年金です。国民年金の上乗せ年金である国民年金基金とは全く別の制度なので、国民年金基金について変更されることはありません。