その他の公的年金の上乗せ年金~フリーランス・自営業者の場合

企業年金のないフリーランスや自営業者も公的年金の上乗せを準備できます

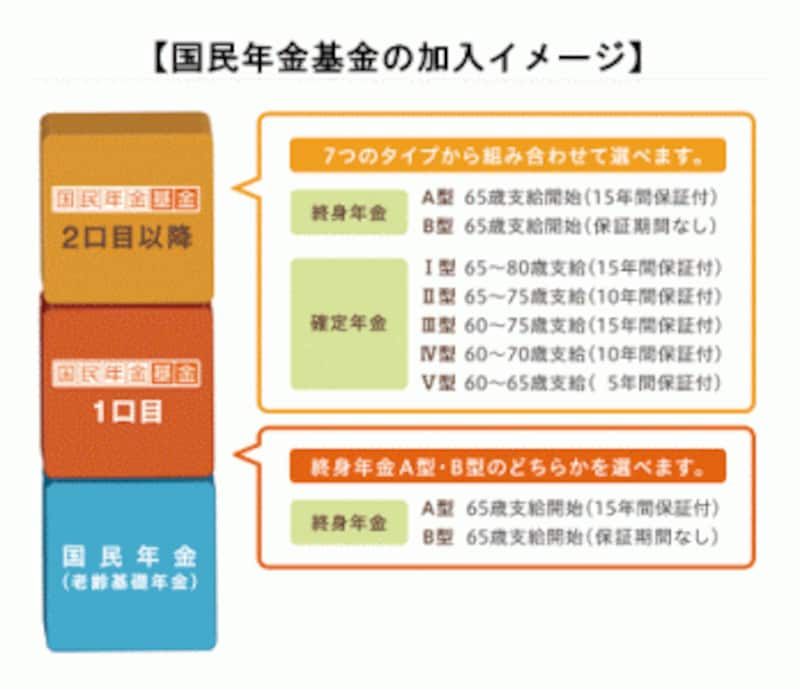

フリーランスや自営業者が加入できる確定給付型の上乗せ年金の代表例に、国民年金基金があります。国民年金基金は加入時に選択した型と口数により、将来受け取る年金の金額と受給期間が決まっています。

さらに、国民年金基金の掛金は加入時の額を原則60歳まで負担するので、途中で変更になることはありません。

将来の年金額だけでなく、負担額も決まっているので、無理のない額で老後の年金を確保することができます。特に加入中の掛金は全額所得控除(社会保険料控除)の対象で、老齢給付には公的年金等控除が適用される税制上の優遇措置があります。

加入の申し込みは口数単位で行い、1口目は必ず終身年金のA型またはB型を選択します。2口目以降は終身年金に加えてI~V型の確定年金から選択することができます(国民年金基金の詳細は、「国民年金基金ってどんな年金なの?」をご覧ください)。

また、掛金を途中で増口したり、加入は原則60歳までですが、国民年金に任意加入すれば65歳まで新規で加入することもできます。

(国民年金基金連合会HPより)

個人型確定拠出年金は、企業型と同様、加入者自身が掛金を運用し、運用結果によって年金額が決定します。ただし、掛金を負担するのは加入者本人のみで、国民年金基金の掛金と合算して月額6万8,000円までです。

加入の申し込みは自分で選んだ運営管理機関を通じて国民年金基金連合会に行います。(個人型確定拠出年金の詳細は国民年金基金連合会のホームペ-ジをご覧ください)。

さらに、フリーランスや自営業者は自分が希望する年齢まで仕事を続けることができますが、仕事を辞めた時に会社員のような退職一時金や企業年金がありません。公的年金の上乗せだけでなく、退職一時金を受け取りたいと考える場合は、小規模企業共済への加入が有効です。

小規模企業共済は加入後毎月1,000円~70,000円の掛金を納付し、事業の廃業や後継者への承継などで仕事を辞める時に共済金として一時金を受け取ることができます。

加入中の掛金は全額が所得控除(小規模企業共済等掛金控除)の対象で、共済金には退職所得控除が適用される税制上のメリットがあります。

また、共済金は一括受取りが原則ですが、一定の要件を満たすと分割での受取りも可能です。その他、生命保険会社などからもいろいろな個人年金保険が販売されています。

今後は、会社員であれば企業年金、自営業者であれば個人年金といったプラスアルファの年金を組み合わせて老後の所得保障・生活設計を考えていくことが、ますます重要になっていくでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ